Co to jest premia za ryzyko rynkowe?

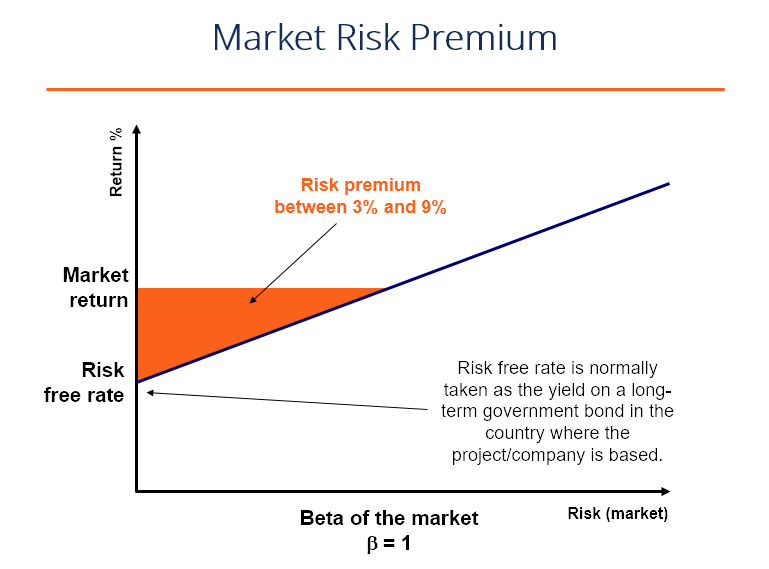

Premia za ryzyko rynkowe jest dodatkowym zwrotem, który inwestor otrzyma (lub spodziewa się otrzymać) z posiadania ryzykownego portfela rynkowego zamiast aktywów wolnych od ryzyka.

Premia za ryzyko rynkowe jest częścią modelu wyceny aktywów kapitałowych (CAPM)Model wyceny aktywów kapitałowych (CAPM)Model wyceny aktywów kapitałowych (CAPM) jest modelem, który opisuje zależność pomiędzy oczekiwanym zwrotem a ryzykiem papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy zwrotowi wolnemu od ryzyka plus premia za ryzyko, oparta na współczynniku beta tego papieru wartościowego, którą analitycy i inwestorzy wykorzystują do obliczenia akceptowalnej stopy zwrotu z inwestycji. W centrum CAPM znajduje się koncepcja ryzyka (zmienność zwrotów) i zysku (stopa zwrotu). Inwestorzy zawsze wolą mieć najwyższą możliwą stopę zwrotu w połączeniu z najniższą możliwą zmiennością stóp zwrotu.

Koncepcje wykorzystywane do określenia premii za ryzyko rynkowe

Istnieją trzy podstawowe koncepcje związane z określaniem premii:

- Wymagana premia za ryzyko rynkowe – minimalna kwota, którą inwestorzy powinni zaakceptować. Jeśli stopa zwrotu z inwestycji jest niższa niż wymagana stopa zwrotu, inwestor nie będzie inwestował. Nazywa się ją również hurdle rateHurdle rate Definicja hurdle rateStopa zwrotu, która jest również znana jako minimalna akceptowalna stopa zwrotu (MARR), to minimalna wymagana stopa zwrotu lub stopa docelowa, której inwestorzy oczekują od inwestycji. Stopa ta jest określana poprzez ocenę kosztu kapitału, ryzyka związanego z inwestycją, aktualnych możliwości rozwoju działalności, stóp zwrotu z podobnych inwestycji oraz innych czynników wpływających na zwrot.

- Historyczna premia za ryzyko rynkowe – pomiar wyników inwestycyjnych w przeszłości, uzyskanych z instrumentu inwestycyjnego, który jest wykorzystywany do określenia premii. Premia historyczna da taki sam wynik dla wszystkich inwestorów, ponieważ wartość ta jest obliczana na podstawie wyników z przeszłości.

- Oczekiwana premia za ryzyko rynkowe – oparta na oczekiwaniach inwestora co do zwrotu.

Wymagana i oczekiwana premia za ryzyko rynkowe różni się w zależności od inwestora. Podczas kalkulacji inwestor musi wziąć pod uwagę koszt, jaki trzeba ponieść, aby nabyć inwestycję.

Przy historycznej premii za ryzyko rynkowe zysk z kapitału będzie różnił się w zależności od tego, jakiego instrumentu użyje analityk. Większość analityków używa S&P 500 jako benchmarku do obliczania przeszłych wyników rynkowych.

Zwykle, rentowność obligacji rządowych jest instrumentem używanym do identyfikacji stopy zwrotu wolnej od ryzyka, ponieważ nie wiąże się ona z żadnym ryzykiem.

Wzór na premię za ryzyko rynkowe & Obliczenia

Wzór jest następujący:

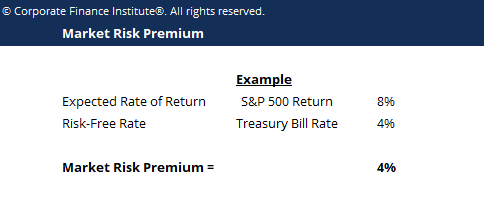

Premia za ryzyko rynkowe = Oczekiwana stopa zwrotu – Stopa wolna od ryzyka

Przykład:

S&P 500 wygenerował w poprzednim roku zwrot w wysokości 8%, a bieżące oprocentowanie bonów skarbowychTreasury Bills (T-Bills)Bony skarbowe (w skrócie T-Bills) to krótkoterminowy instrument finansowy emitowany przez amerykański skarb państwa o okresach zapadalności od kilku dni do 52 tygodni wynosi 4%. Premia wynosi 8% – 4% = 4%.

Pobierz darmowy szablon

Podaj swoje imię i nazwisko oraz adres e-mail w poniższym formularzu i pobierz darmowy szablon już teraz!

Użycie premii za ryzyko rynkowe

Jak stwierdzono powyżej, premia za ryzyko rynkowe jest częścią modelu wyceny aktywów kapitałowychModel wyceny aktywów kapitałowych (CAPM)Model wyceny aktywów kapitałowych (CAPM) jest modelem opisującym zależność pomiędzy oczekiwanym zwrotem a ryzykiem papieru wartościowego. Formuła CAPM pokazuje, że zwrot z papieru wartościowego jest równy zwrotowi wolnemu od ryzyka powiększonemu o premię za ryzyko, opartą na współczynniku beta tego papieru wartościowego. W metodzie CAPM, zwrot z aktywów jest równy stopie wolnej od ryzyka, powiększonej o premię, pomnożonej przez współczynnik beta danego składnika aktywów. Nielewarowana beta / beta aktywów Beta Nielewarowana beta (beta aktywów) to zmienność stóp zwrotu dla przedsiębiorstwa, bez uwzględnienia dźwigni finansowej. Uwzględnia jedynie aktywa. Jest miarą tego, jak ryzykowny jest dany składnik aktywów w porównaniu do całego rynku. Premia jest dostosowana do ryzyka aktywów.

Aktywa o zerowym ryzyku, a zatem zero beta, na przykład, miałby premię za ryzyko rynkowe anulowane. Z drugiej strony, bardzo ryzykowny składnik aktywów, z betą 0,8, zajmie prawie całą premię. Na 1,5 beta, składnik aktywów jest 150% bardziej zmienne niż rynek.

Wolność

Jest ważne, aby powtórzyć, że związek między ryzykiem i nagrodą jest głównym założeniem premii za ryzyko rynkowe. Jeżeli papier wartościowy zwraca 10% w każdym okresie czasu bez przerwy, ma zerową zmienność zwrotów. Jeżeli inny papier wartościowy zwraca 20% w pierwszym okresie, 30% w drugim okresie i 15% w trzecim okresie, charakteryzuje się on większą zmiennością zwrotów i dlatego jest uważany za „bardziej ryzykowny”, mimo że ma wyższy średni profil zwrotu.

W tym miejscu pojawia się koncepcja zwrotów skorygowanych o ryzyko. Aby dowiedzieć się więcej, przeczytaj przewodnik CFI po obliczaniu wskaźnika Sharpe’aWskaźnik Sharpe’a jest miarą zwrotu skorygowanego o ryzyko, która porównuje nadwyżkę zwrotu z inwestycji do jej standardowego odchylenia zwrotu. Wskaźnik Sharpe’a jest powszechnie używany do oceny wydajności inwestycji poprzez dostosowanie do ryzyka…

Dowiedz się więcej

Mamy nadzieję, że był to pomocny przewodnik w zrozumieniu relacji pomiędzy ryzykiem i nagrodą w finansach korporacyjnych. CFI jest oficjalnym globalnym dostawcą certyfikatu Financial Modeling and Valuation Analyst (FMVA) Certyfikacja FMVA® Dołącz do 850 000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan i Ferrari  program. Aby dowiedzieć się więcej o finansach korporacyjnych i modelowaniu finansowym, sugerujemy przeczytanie poniższych artykułów CFI, aby poszerzyć swoją bazę wiedzy.

program. Aby dowiedzieć się więcej o finansach korporacyjnych i modelowaniu finansowym, sugerujemy przeczytanie poniższych artykułów CFI, aby poszerzyć swoją bazę wiedzy.

- Weighted Average Cost of Capital WACCWACCWACC to średni ważony koszt kapitału firmy i reprezentuje jej mieszany koszt kapitału, w tym kapitału własnego i długu.

- Kalkulator wskaźnika Sharpe’aKalkulator wskaźnika Sharpe’a pozwala zmierzyć zwrot z inwestycji skorygowany o ryzyko. Pobierz szablon Excel CFI i kalkulator Sharpe Ratio. Sharpe Ratio = (Rx – Rf) / StdDev Rx. Gdzie: Rx = Oczekiwana stopa zwrotu portfela, Rf = Stopa zwrotu wolna od ryzyka, StdDev Rx = Odchylenie standardowe stopy zwrotu portfela / zmienności

- Metody wycenyPrzy wycenie spółki jako kontynuacji działalności stosowane są trzy główne metody wyceny: Analiza DCF, spółki porównywalne oraz precedens

- Infografika wycenyInfografika wycenyPrzez lata spędziliśmy wiele czasu na myśleniu i pracy nad wyceną przedsiębiorstw w szerokim zakresie transakcji. Ta infografika dotycząca wyceny