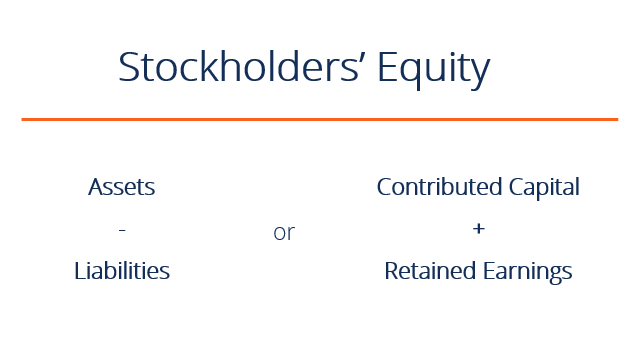

What is Stockholders Equity?

Stockholders Equity (também conhecido como Shareholders Equity) é uma conta no balanço de uma empresaBalançoO balanço é uma das três demonstrações financeiras fundamentais. Estas demonstrações são fundamentais tanto para a modelação financeira como para a contabilidade que consiste em capital social mais lucros retidos. Também representa o valor residual do activo menos o passivo. Ao reorganizar a equação contabilística original, Activo = Passivo + Capital Próprio, também pode ser expresso como Capital Próprio = Activo – Passivo.

Stockholders Equity fornece informações altamente úteis ao analisar as demonstrações financeiras. Em caso de liquidação, os accionistas são os últimos na fila atrás dos detentores de dívidas a receber quaisquer pagamentos. Isto significa que os detentores de obrigações são pagos antes dos detentores de acções. Portanto, os detentores de obrigações não estão muito interessados no valor do capital próprio para além do montante geral do capital próprio para determinar a solvabilidade global. Os accionistas, contudo, estão preocupados tanto com o passivo como com as contas de capital porque o capital social só pode ser pago depois de os obrigacionistas terem sido pagos.

Componentes do capital social

Acionário O capital social é influenciado por vários componentes:

- Capital social – os montantes recebidos pela entidade que reporta as transacções com os seus proprietários são referidos como capital social O capital social (capital social, capital social, capital contribuído, ou capital realizado) é o montante investido por uma empresa.

- Lucros retidos – montantes ganhos através dos rendimentos, referidos como Lucros retidos e Outros rendimentos acumulados (apenas para IFRS).

- Lucro líquido & Dividendos – o lucro líquido aumenta os lucros retidos enquanto os pagamentos de dividendos reduzem os lucros retidos.

1. Capital Social

Capital Social (capital contribuído) refere-se a montantes recebidos pela empresa declarante de transacções com accionistas. As empresas podem geralmente emitir quer acções ordinárias quer acções preferenciais. As acções ordinárias representam propriedade residual numa empresa e em caso de liquidação ou pagamento de dividendos, as acções ordinárias só podem receber pagamentos após os accionistas preferenciais terem sido pagos primeiro.

Se uma empresa emitisse 10.000 acções ordinárias por $50 cada, o capital contribuído seria igual a $500.000. A entrada no diário seria:

DR Cash 500.000

CR Acções ordinárias 500.000

Além das acções serem vendidas em dinheiro como no exemplo anterior, é também comum ver empresas a vender acções com base na subscrição. Nestas situações, o comprador normalmente faz um adiantamento na compra de um determinado número de acções e concorda em pagar o montante restante numa data posterior. Por exemplo, se a empresa XYZ vender 10.000 acções ordinárias por $10 cada numa base de subscrição que exige que o comprador pague $3 por acção quando o contrato é assinado e o saldo restante 2 meses mais tarde, a entrada no diário apareceria da seguinte forma:

DR Cash 30.000

DR Share Subscriptions Receivable 70.000

CR Common shares subscribed 100.000

As subscrições de acções a receber funcionam de forma semelhante às contas a receber (A/R). Uma vez pago o pagamento integral da conta a receber, a conta de subscrições de acções ordinárias é encerrada e as acções são emitidas para o comprador.

DR Cash 70.000

CR Share Subscriptions Receivable 70.000

DR Common shares subscribed 100.000

CR Common Shares 100.000

Mais Terminologia de Acções

Mais alguns termos são importantes na contabilidade das transacções relacionadas com acções. O número de acções autorizado é o número de acções que a sociedade é autorizada a emitir de acordo com os estatutos da sociedade. O número de acções emitidas refere-se ao número de acções emitidas pela sociedade e pode ser propriedade tanto de investidores externos como da própria sociedade.

Finalmente, o número de acções em circulação refere-se a acções que são propriedade apenas de investidores externos, enquanto que as acções propriedade da sociedade emissora são chamadas acções de tesouraria.

A relação pode ser visualizada da seguinte forma:

Acções Autorizadas ≥ Acções Emitidas ≥ Acções em circulação

Onde a diferença entre as acções emitidas e as acções em circulação é igual ao número de acções em tesouraria.

2. Rettained Earnings

Retained Earnings (RE) são lucros do negócio que não são distribuídos como dividendos aos accionistas (accionistas), mas que, em vez disso, são atribuídos para investimento de volta ao negócio. Os Resultados Transitados podem ser utilizados para financiar capital circulanteNet Working CapitalNet Working Capital (NWC) é a diferença entre os activos correntes (líquidos de caixa) e os passivos correntes (líquidos de dívida) de uma empresa no seu balanço patrimonial. É uma medida da liquidez de uma empresa e da sua capacidade de cumprir obrigações de curto prazo, bem como de financiar as operações da empresa. A posição ideal é, entre outras coisas, a compra de activos fixos, ou o serviço da dívida.

Para calcular os lucros retidos, o saldo inicial dos lucros retidos é adicionado ao rendimento ou perda líquida e depois os pagamentos de dividendos são subtraídos. É também mantido um relatório sumário denominado declaração de lucros retidos, descrevendo as alterações nos lucros retidos para um período específico.

A fórmula de lucros retidos é a seguinte:

Resultados retidos = Lucros retidos do período inicial + Lucro/perda líquida – Dividendos em dinheiro – Dividendos em acções

Aprenda mais no guia de lucros retidos do CFI.

3. Os pagamentos de dividendos

Os pagamentos de dividendos pelas empresas aos seus accionistas (accionistas) são completamente discricionários. As empresas não têm qualquer obrigação de pagar dividendos até terem sido formalmente declarados pelo conselho de administração. Existem quatro datas-chave em termos de pagamentos de dividendos, duas das quais requerem tratamentos contabilísticos específicos em termos de lançamentos no diário. Existem vários tipos de dividendos que as empresas podem compensar os seus accionistas, dos quais o dinheiro e as acções são os mais prevalecentes.

| Date | Explicação | Entrada de revista |

| Declaração Data | A partir do momento em que o conselho declara um dividendo, a empresa regista uma obrigação de pagamento, através de uma conta de dividendos a pagar | DR Retained Earnings

CR Dividends Payable |

| Ex-dividend Date | A data em que uma acção é transaccionada sem direito a receber um dividendo que tenha sido declarado. Antes da data do ex-dividendo, um investidor teria direito a dividendos. | Sem entrada no diário |

| Data de registo | A data em que a empresa compila a lista de accionistas para receber dividendos | No Entrada no Diário |

| Data de Pagamento | Quando o dinheiro ou outra forma de dividendo é efectivamente pago ao accionista | DR Dividendos a pagar

CR Cash |

Aplicações em Investimento Pessoal

Tendo em mente vários instrumentos de dívida e capital próprio, podemos aplicar este conhecimento às nossas próprias decisões pessoais de investimento. Embora muitas decisões de investimento dependam do nível de risco que queremos empreender, não podemos negligenciar todos os componentes-chave acima referidos. As obrigações são responsabilidades contratuais em que os pagamentos anuais são garantidos, a menos que o emitente não cumpra as suas obrigações, enquanto que os pagamentos de dividendos da posse de acções são discricionários e não fixos.

Em termos de pagamento e ordem de liquidação, os obrigacionistas estão à frente dos accionistas preferenciais, que por sua vez estão à frente dos accionistas comuns. Portanto, da perspectiva de um investidor, a dívida é o investimento de menor risco, e para as empresas, é a fonte de financiamento mais barata, porque os pagamentos de juros são dedutíveis para efeitos fiscais e também porque a dívida oferece geralmente um rendimento mais baixo aos investidores.

No entanto, a dívida é também a forma de financiamento mais arriscada para as empresas porque a empresa tem de manter o contrato com os obrigacionistas para fazer os pagamentos regulares de juros independentemente dos tempos económicos.

Aplicações na Modelação Financeira

Calcular o capital próprio dos accionistas é um passo importante na modelação financeira. Este é normalmente um dos últimos passos na previsão das rubricas do balanço. Abaixo está um exemplo de imagem de um modelo financeiro onde se pode ver a linha de capitais próprios completada no balanço.

Para saber mais, lance agora os nossos cursos de modelação financeira!

Saiba mais

CFI oferece a Modelação Financeira & Analista de Avaliação (FMVA)®FMVA® CertificaçãoJunte 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para continuar a aprender e avançar na sua carreira, os seguintes recursos serão úteis:

programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para continuar a aprender e avançar na sua carreira, os seguintes recursos serão úteis:

- Como ligar as 3 Demonstrações Financeiras Como as 3 Demonstrações Financeiras estão ligadas Como as 3 Demonstrações Financeiras estão ligadas entre si? Explicamos como ligar as 3 demonstrações financeiras para a modelação financeira e

- Guia de Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia ensinar-lhe-á a realizar a análise das demonstrações financeiras da demonstração de resultados,

li>Guia de Modelação FinanceiraGuia de Modelação FinanceiraLivreGuia de Modelação FinanceiraEste guia de modelação financeira cobre dicas Excel e melhores práticas sobre suposições, impulsionadores, previsões, ligando as três demonstrações, análise DCF, maisli>Como ser um Grande Analista FinanceiroO Guia do Analista Trifecta®Guia de como ser um analista financeiro de classe mundial. Quer ser um analista financeiro de classe mundial? Procura seguir as melhores práticas da indústria e destacar-se da multidão? O nosso processo, chamado The Analyst Trifecta® consiste na análise, apresentação & soft skills