Dada a escolha, a maioria de nós provavelmente preferiria ver tinta a secar em vez da ideia de ler os extractos do nosso cartão de crédito linha a linha quando chegam ao correio (ou à nossa caixa de entrada).

Sejamos francos: Vasculhar os nossos extractos de cartão de crédito não é normalmente a primeira coisa que queremos fazer no nosso tempo livre. Mas na verdade vale o seu tempo, porque passar por cima dessas letras miúdas pode custar-lhe dólares e cêntimos reais – e muitos deles – se não tiver cuidado.

É por isso que elaboramos uma folha de fraude útil para o ajudar a compreender o que significam todos esses termos financeiros assustadores e como podem acabar por ter impacto no saldo da sua conta. Vá – extraia o seu último extracto de cartão de crédito, e vamos mergulhar em:

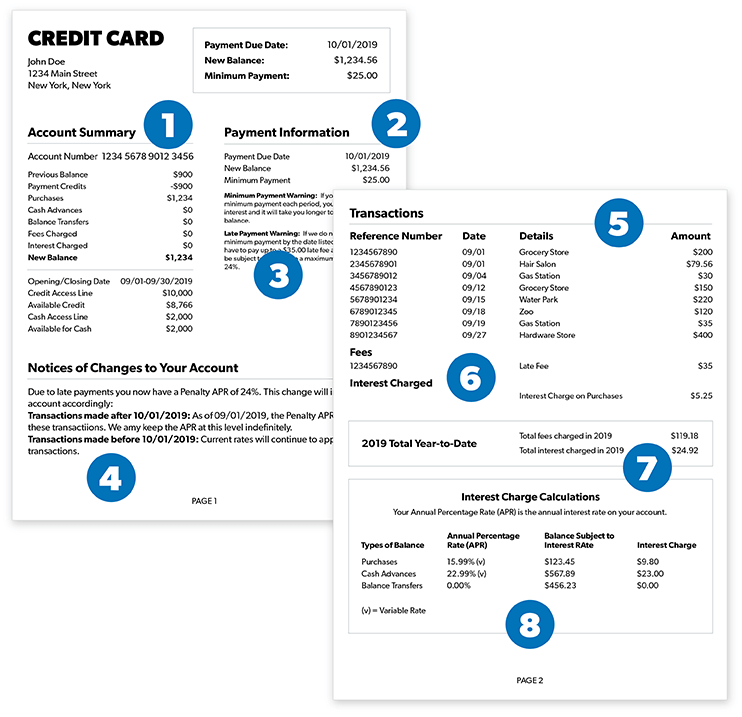

h2>Resumo de conta

h2>Resumo de conta

A primeira coisa em que provavelmente vai pôr os olhos é o resumo da conta – está no topo do seu extracto. O resumo da conta é um resumo limpo e agradável de todas as transacções feitas na sua conta durante o ciclo de facturação anterior. As transacções típicas, correntes, incluirão coisas como pagamentos, créditos, compras, transferências de saldos, juros cobrados, adiantamentos de dinheiro, taxas e quaisquer montantes que possam estar vencidos (sem julgamento aqui).

![]()

Controle o seu dinheiro com um Ramsey+ trial.

Após tudo ter sido somado, o seu extracto mostrará um novo saldo mensal (é o quanto gastou). Também verá o seu crédito disponível (é o quanto ainda tem para gastar). Se cobrou alguma coisa no mês passado no seu cartão, esse número será inferior ao que estava no seu extracto anterior.

P>P>Precisou, verá a sua data de vencimento – a data em que precisa de pagar antes que comecem a acontecer coisas más, coisas como taxas de juro e taxas que começam a subir no seu saldo. E ninguém quer isso!

Informação de pagamento

Upa seguinte é a sua informação de pagamento, que incluirá uma nova declaração do seu novo saldo mensal, juntamente com o seu montante mínimo de pagamento. Este é o montante em dólares mais baixo que precisa de pagar até à data de vencimento do seu extracto, a fim de evitar penalizações (como taxas de juro e taxas adicionadas). Em comparação com o saldo da sua conta, este número parecerá extremamente baixo, representando por vezes apenas 3% do saldo total da sua conta ou apenas $25,1

Escutar atentamente: Pode evitar juros e taxas pagando mais do que o seu saldo mínimo de cada vez. Pode também evitá-los completamente, despedindo-se do seu cartão de crédito para sempre. Mas mais sobre isso mais tarde …

Um pagamento só é considerado como sendo pontual se for recebido até às 17:00 horas da data de vencimento indicada. Tudo o que for recebido mais tarde será considerado atrasado. E se se atrasar no pagamento, pode dizer olá a essa taxa de atraso e adeus ao dinheiro que ia utilizar para o seu café da tarde.

Avisos de atraso e pagamento mínimo

Agora vamos falar sobre a secção preferida de todos – a secção de aviso de atraso e pagamento mínimo. De acordo com a Lei CARD de 2009, tanto os avisos de atraso como de pagamento mínimo devem ser emitidos em todos os extractos de cartão de crédito.2 Isto significa que as empresas de cartões de crédito e os bancos devem indicar claramente quais as penalizações que ocorrerão se não se cumprir o pagamento mínimo ou mesmo se falhar completamente a data de vencimento (pelo menos estão a ser simpáticos).

Não só este aviso lhe dirá quantos Lincolns podem ser adicionados à sua próxima factura, mas também lhe indicará que a sua taxa percentual anual (TAEG) pode subir como resultado de pagamentos atrasados ou inadequados.

Alterações da conta

Procura de alterações à sua taxa de juros ou aos termos da conta? Não procure mais. Esta secção irá detalhá-las (esperemos que claramente) se as tiver. Se vir quaisquer alterações à sua taxa de juros, o culpado pode ser que tenha ultrapassado o seu limite de crédito. Mas isto nunca deverá ser uma surpresa para si. Os credores são obrigados a notificá-lo se isto acontecer.

E não se preocupe – estas empresas são obrigadas por lei a dizer-lhe 45 dias antes de aumentarem a sua TAEG ou fazerem qualquer outra alteração significativa à sua taxa.3 Compreender exactamente quando (e quanto) as suas taxas irão mudar é fundamental para que não seja cegado mais tarde.

Transacções

Lembrar-se dessas transacções da secção de resumo da conta de que falámos anteriormente? Nesta secção do seu relatório, irá vê-las novamente … mas com mais detalhe. Desta vez, verá normalmente um número de transacção, uma data de transacção, uma data de lançamento, uma descrição da transacção ou crédito, e o montante total de cada transacção.

Se houver outros utilizadores numa determinada conta, como um cônjuge ou dependente, esta secção dir-lhe-á qual o utilizador que efectuou qual a transacção na conta. Nota: Todas as transacções devem ser listadas na ordem em que foram efectuadas, do mais antigo ao mais recente.

Juros cobrados e taxas aplicadas

Agora para a carne e batatas reais do extracto do seu cartão de crédito. Esta é a secção que as empresas e bancos de cartões de crédito não querem que olhe com demasiada atenção. Porquê? Porque é aqui que listam quaisquer juros ou taxas específicas que lhe cobram, tais como taxas de atraso, taxas de transferência de saldo e adiantamentos de dinheiro.

Isso é correcto – as empresas de cartões de crédito estão basicamente a cobrar-lhe dinheiro apenas por utilizar a sua conta! Esta secção mostra-lhe literalmente quanto dinheiro estão a tirar do seu bolso. E está sempre em baixo no extracto do seu cartão de crédito, por uma razão. Eles não querem que você o encontre. Não, isso não é uma mancha ou uma sombra. São apenas as taxas que tentam esconder de si.

Como já dissemos antes, quanto mais tempo passar sem olhar para o extracto do seu cartão de crédito, mais juros e taxas podem acumular-se. Neste momento, estamos a adivinhar que a sua tensão arterial está a começar a subir – e com razão. Este é um excelente exemplo da razão pela qual a indústria de cartões de crédito é tão grande. Ganham dinheiro simplesmente porque esperam que as pessoas estejam demasiado ocupadas para prestar muita atenção ao extracto do seu cartão de crédito todos os meses.

Totais de ano a ano

Nesta secção, vai ver as coisas a totalizarem-se desde o início do ano civil. Claro, é bastante simples, mas vai notar duas coisas em particular: taxas totais e juros totais. Uma vez reiniciado o ano, esta secção também.

Quando se trata de cálculos anuais, não deverá haver muitas surpresas – embora esta seja mais uma oportunidade para ver quanto dinheiro tem estado a pagar ao longo do ano. Aviso justo: Se olhar com atenção suficiente para este número, pode ficar tão zangado que decide usar a bola de neve da dívida para pagar a coisa toda.

Cálculo da Taxa de Juro

E finalmente! Até ao fim do seu extracto, verá um resumo das várias taxas de juro sobre os diferentes tipos de transacções e saldos de contas.

Poderá notar coisas como tipo de saldo, TAEG, saldo sujeito à taxa de juro e taxa de juro. É aqui que se pode observar, de perto e pessoalmente, o quanto se tem sido drogado por taxas de juro desnecessárias ao longo do ano.

Pode parecer pequeno no início, mas imagine o que acontece quando as pessoas não se dão ao trabalho de olhar e esse número fica cada vez maior. Muito em breve, torna-se fácil ver como 78% dos americanos estão presos ao pagamento vivo.4

Os extractos dos cartões de crédito variam consoante o emprestador, e infelizmente, não temos tempo para nos debruçarmos sobre cada um deles aqui. Basta saber que por vezes também verá outras secções como a sua pontuação de crédito FICO, recompensas ou bónus de reembolso, avisos de aconselhamento de crédito, cupões de pagamento e mais.

Mas em vez de temer que o extracto do cartão de crédito chegue à sua porta todos os meses e de peneirar através de uma confusão de termos financeiros, aprenda a deixar de depender completamente dos cartões de crédito. Comece um teste gratuito de Ramsey+ e assuma o controlo das suas finanças, excepto em situações de emergência, e nunca mais se preocupe com dinheiro!