Closing Entries are pass in order to close temporary accounts. As receitas aumentam o património do proprietário e as despesas e os levantamentos (saques) por proprietário diminuem o património do proprietário, todas as contas relativas a despesas, receitas e saques são chamadas contas temporárias. Activos (contas reais) e Passivos e património do proprietário (contas pessoais) são contas permanentes No final do período financeiro, as contas temporárias (receitas e despesas) são encerradas através da abertura de uma nova conta temporária denominada Conta de resumo de receitas.

Quando as contas de receitas e despesas são encerradas do que precisamos para encerrar a última conta nominal, ou seja, resumo de receitas com a conta de Património do proprietário. os saques são também encerrados com a conta de Património do proprietário. Os saldos das contas permanentes continuam a existir para além do período contabilístico actual. O processo de transferência dos saldos das contas temporárias para a conta permanente de Património líquido do proprietário chama-se encerramento das contas. Os lançamentos do Diário feitos com o objectivo de encerrar as contas temporárias são chamados de lançamentos de encerramento. É prática comum fechar as contas apenas uma vez por ano no final do período contabilístico.

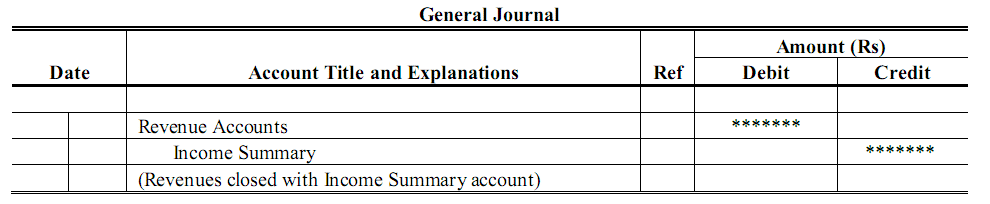

Registos de encerramento de contas de receitas

As contas de receitas têm saldos credores. O encerramento das contas de receitas significa, portanto, a transferência do seu saldo credor para a conta de Resumo de Receitas. Esta transferência é realizada através de um lançamento diário debitando as contas de receitas num montante igual ao seu saldo credor, com um crédito compensatório para a conta Resumo de Receitas. A parte de débito desta entrada devolve os saldos das contas de receitas a zero; a parte de crédito transfere para os saldos anteriores das contas de receitas para a conta de Resumo de Rendimentos:

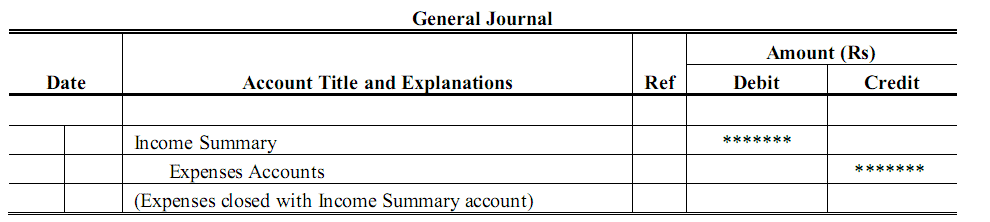

Cerramento de contas de despesas

As contas de despesas têm saldos devedores. Encerrar uma conta de despesas significa transferir o seu saldo devedor para a conta de Resumo de Receitas.O lançamento no Diário para fechar uma conta de despesas, portanto, consiste num crédito na conta de despesas num montante igual ao seu saldo devedor, com um débito compensatório para o Resumo de Receitas:

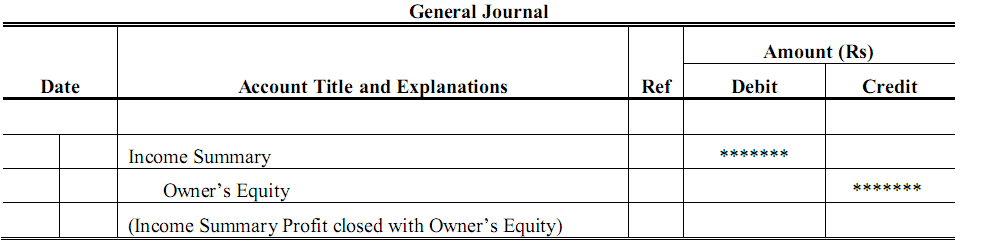

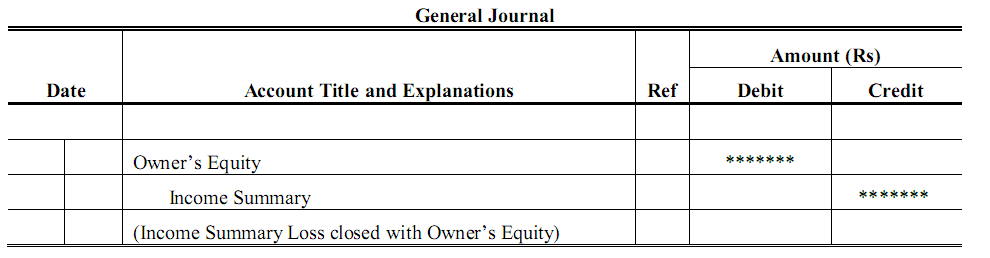

Conta de Resumo de Receitas

Após o encerramento da conta de resumo de receitas e despesas, O passo seguinte é fechar a conta resumo de rendimentos, porque também é uma conta nominal e deve fechar no final de cada período de conta. Se a conta recapitulativa de rendimentos tiver saldo credor significa que é lucro e se a conta recapitulativa de rendimentos reflectir o saldo devedor sugerido pela perda por operação comercial. A conta recapitulativa de rendimentos será encerrada contra a conta permanente do capital do proprietário.

Para Lucro

Para Perda

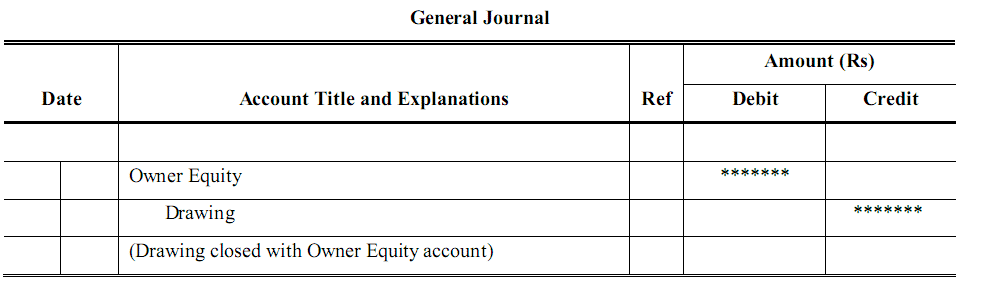

Fechamento da Conta de Sorteio do Proprietário

Retiradas de dinheiro ou outros bens pelo proprietário não são consideradas como uma despesa do negócio e portanto, não são um factor na determinação dos rendimentos para o período terminado. Uma vez que a Conta de Saques não é encerrada pela Conta de Resumo de Rendimentos, mas directamente para a Conta de Capital Próprio. Para o sorteio de encerramento, a entrada de encerramento como:

Sumário das entradas de encerramento

Deixe-nos agora resumir o processo de encerramento das contas:

- Fechar as várias contas de Receitas transferindo os seus saldos para a conta Resumo de Receitas.

- Fechar as várias contas de Despesas transferindo os seus saldos para a conta Resumo de Rendimentos.

- Fechar a conta Resumo de Rendimentos transferindo os seus saldos para a conta Capital Próprio.

- Fechar a conta de Saque do Proprietário para a conta Capital Próprio. (O saldo da conta de capital próprio no livro razão será agora o mesmo que o montante do capital próprio que aparece no Balanço).