Le voci di chiusura sono passate per chiudere conti temporanei. Le entrate aumentano il patrimonio netto del proprietario e le spese e i prelievi (disegni) del proprietario diminuiscono il patrimonio netto, tutti i conti relativi a spese, entrate e prelievi sono chiamati conti temporanei. Le attività (conti reali) e le passività e il capitale del proprietario (conti personali) sono conti permanenti. Alla fine del periodo finanziario, i conti temporanei (entrate e uscite) vengono chiusi aprendo un nuovo conto temporaneo chiamato conto di riepilogo delle entrate.

Quando i conti delle entrate e delle uscite sono stati chiusi, è necessario chiudere l’ultimo conto nominale, cioè il conto di riepilogo delle entrate con il conto del capitale del proprietario. I saldi dei conti permanenti continuano ad esistere oltre il periodo contabile corrente. Il processo di trasferimento dei saldi dei conti temporanei nel conto permanente del capitale del proprietario è chiamato chiusura dei conti. Le voci del giornale fatte allo scopo di chiudere i conti temporanei sono chiamate voci di chiusura. E’ pratica comune chiudere i conti solo una volta all’anno alla fine del periodo contabile.

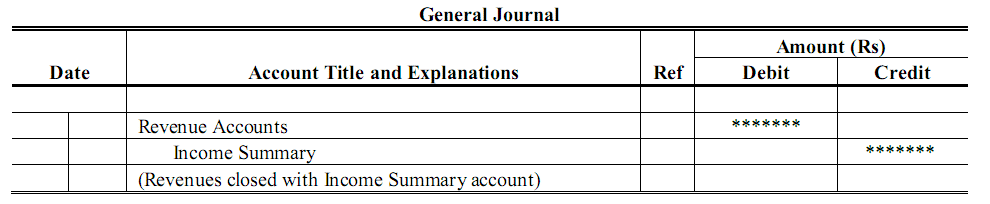

Voci di chiusura per i conti delle entrate

I conti delle entrate hanno saldi a credito. Chiudere i conti delle entrate significa quindi trasferire il suo saldo a credito al conto del riepilogo delle entrate. Questo trasferimento si realizza con una scrittura contabile che addebita il conto delle entrate per un importo pari al suo saldo attivo, con un credito di compensazione al conto del riepilogo delle entrate. La parte a debito di questa voce riporta i saldi dei conti delle entrate a zero; la parte a credito trasferisce i vecchi saldi dei conti delle entrate nel conto riassuntivo delle entrate:

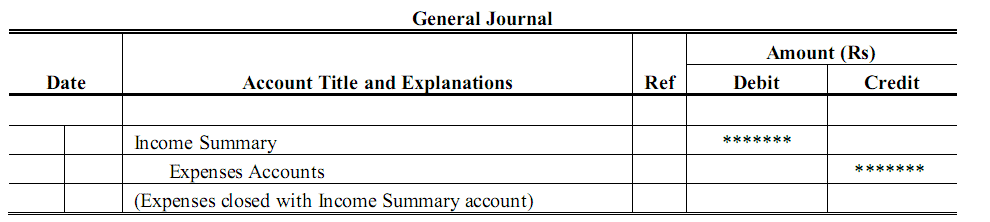

Chiusura per conti di spesa

I conti di spesa hanno saldi a debito. Chiudere un conto di spesa significa trasferire il suo saldo a debito al conto del riepilogo delle entrate.La voce del diario per chiudere un conto di spesa, quindi, consiste in un credito al conto di spesa per un importo pari al suo saldo debitore, con un debito di compensazione al conto delle entrate:

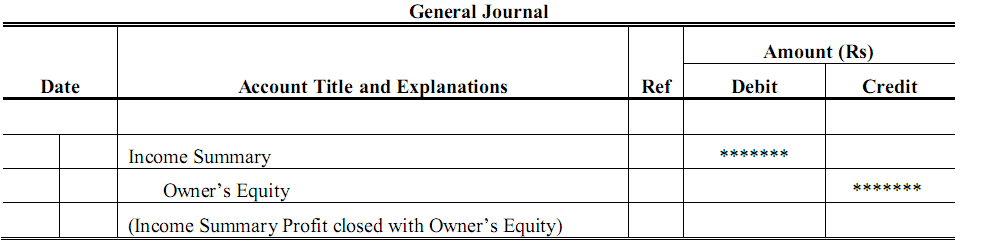

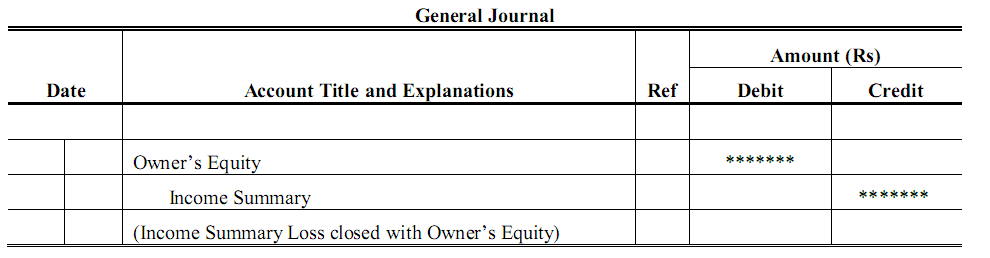

Chiusura conto riepilogo entrate

Dopo aver chiuso entrate e uscite con conto riepilogo entrate, il passo successivo è quello di chiudere il conto riassuntivo delle entrate, perché è anche un conto nominale e deve essere chiuso alla fine di ogni periodo contabile. Se il conto di riepilogo delle entrate ha un saldo a credito significa che si tratta di un profitto e se il conto di riepilogo delle entrate riflette un saldo a debito, significa che si è perso a causa di un’operazione commerciale. Il conto riepilogativo del reddito verrà chiuso contro il conto permanente del patrimonio netto del proprietario.

Per il profitto

Per perdita

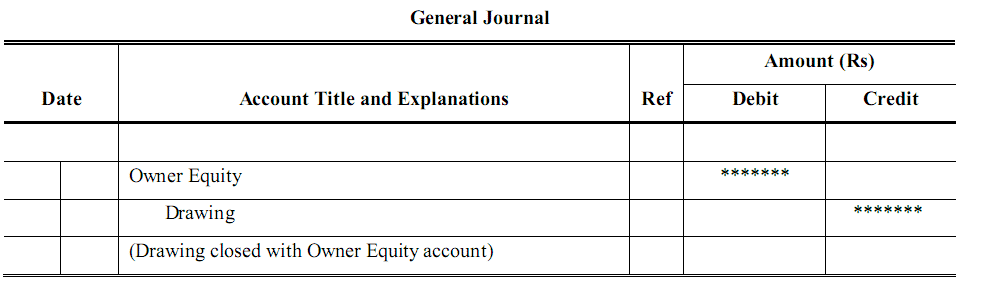

Chiusura del conto di prelievo del proprietario

I prelievi di denaro o altri beni da parte del proprietario non sono considerati come una spesa dell’azienda e, pertanto, non sono un fattore di determinazione del reddito per il periodo concluso. Dal momento che il conto dei prelievi non viene chiuso dal conto del riepilogo delle entrate ma direttamente dal conto del patrimonio netto del proprietario. Per la chiusura del disegno, la voce di chiusura come:

Sintesi delle voci di chiusura

Riassumiamo ora il processo di chiusura dei conti:

- Chiudere i vari conti delle entrate trasferendo i loro saldi nel conto Riepilogo entrate.

- Chiudere i vari conti delle uscite trasferendo i loro saldi nel conto Riepilogo entrate.

- Chiudere il conto Riepilogo entrate trasferendo il suo saldo nel conto Capitale del proprietario.

- Chiudere il conto di prelievo del proprietario nel conto Capitale del proprietario. (il saldo del conto del capitale del proprietario nel libro mastro sarà ora uguale all’ammontare del capitale del proprietario che appare nello stato patrimoniale).