Als we de keus hebben, kijken de meesten van ons waarschijnlijk liever toe hoe de verf droogt dan dat we regel voor regel onze creditcardafschriften doorlezen wanneer ze met de post (of onze inbox) binnenkomen.

Laten we eerlijk zijn: Het doorspitten van onze creditcardafschriften is meestal niet het eerste wat we in onze vrije tijd willen doen. Maar het is de moeite waard, want als u de kleine lettertjes overslaat, kan het u veel geld en centen kosten als u niet oppast.

Daarom hebben wij een handig spiekbriefje samengesteld om u te helpen begrijpen wat al die enge financiële termen betekenen en hoe ze uiteindelijk van invloed kunnen zijn op het saldo van uw rekening.

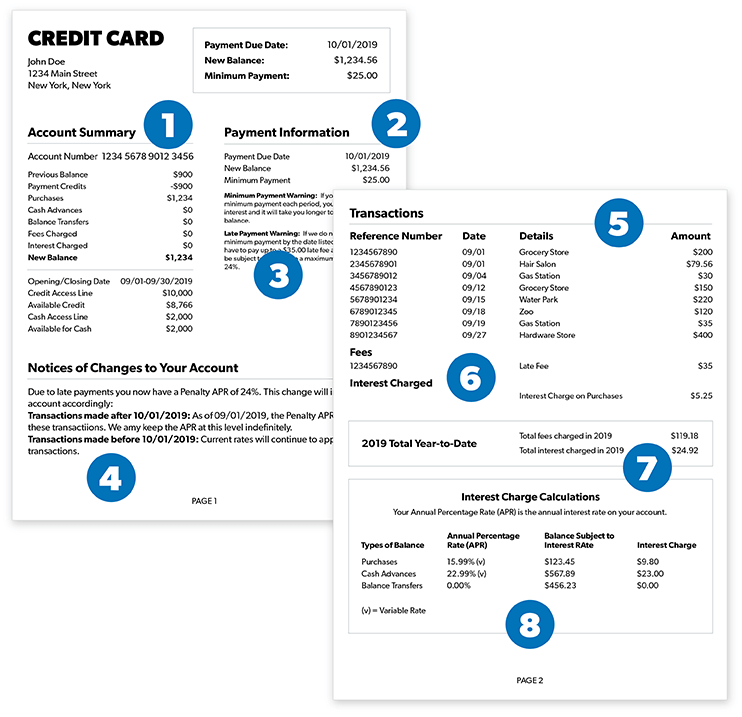

Account Summary

Het eerste wat u waarschijnlijk te zien krijgt, is het accountsamenvattend overzicht, bovenaan uw afschrift. Het rekeningoverzicht is een mooi overzicht van alle transacties die tijdens de vorige factureringscyclus op uw rekening zijn uitgevoerd. Typische, alledaagse transacties zijn betalingen, kredieten, aankopen, overboekingen, aangerekende rente, kasvoorschotten, kosten en eventuele achterstallige bedragen (geen oordeel hier).

![]()

Neem controle over uw geld met een GRATIS Ramsey+ proefperiode.

Als alles is opgeteld, toont uw afschrift een nieuw maandsaldo (dat is hoeveel u hebt uitgegeven). U ziet ook uw beschikbare krediet (dat is hoeveel u nog te besteden heeft). Als u de afgelopen maand iets van uw kaart hebt afgeschreven, is dat getal lager dan op uw vorige afschrift.

Ten slotte ziet u uw vervaldatum – de datum waarop u moet betalen voordat er nare dingen gaan gebeuren, zoals rente en kosten die beginnen te stijgen op uw saldo. En dat wil niemand!

Betalingsinformatie

Daarna komt uw betalingsinformatie, waaronder een overzicht van uw nieuwe maandelijkse saldo, samen met uw minimum betalingsbedrag. Dit is het laagste bedrag dat u op de vervaldatum van uw afschrift moet betalen om boetes (zoals rente en extra kosten) te voorkomen. Vergeleken met uw rekeningsaldo zal dit bedrag extreem laag lijken, soms vertegenwoordigt het slechts 3% van uw totale rekeningsaldo of slechts $ 25.1

Luister goed: U kunt rente en kosten vermijden door elke keer meer dan uw minimumsaldo te betalen. U kunt ze ook helemaal vermijden door voorgoed afscheid te nemen van uw creditcard. Maar daarover later meer…

Een betaling wordt alleen als op tijd beschouwd als deze voor 17.00 uur op de aangegeven vervaldatum is ontvangen. Alles wat later wordt ontvangen, wordt als te laat beschouwd. En als u te laat bent met uw betaling, kunt u de boete voor te late betaling tegemoet zien en afscheid nemen van het geld dat u voor uw koffie wilde gebruiken.

Waarschuwingen voor te late en minimale betalingen

Nu gaan we het hebben over het favoriete gedeelte van iedereen – de waarschuwingen voor te late en minimale betalingen. Volgens de CARD Act van 2009 moeten op alle creditcardafschriften waarschuwingen worden gegeven voor zowel te late als minimale betalingen.2 Dit betekent dat creditcardmaatschappijen en banken duidelijk moeten aangeven welke boetes worden opgelegd als u de minimumbetaling niet haalt of zelfs de vervaldatum helemaal mist (ze zijn er in ieder geval aardig over).

Niet alleen vertelt deze waarschuwing u hoeveel Lincolns er op uw volgende rekening kunnen komen, maar het laat u ook weten dat uw jaarlijkse percentage (APR) omhoog kan gaan als gevolg van te late of onvoldoende betalingen.

Account Changes

Op zoek naar wijzigingen in uw rentetarief of rekeningvoorwaarden? Zoek niet verder. In dit gedeelte vindt u ze (hopelijk duidelijk) als u ze hebt. Als u wijzigingen in uw rentetarief ziet, kan de boosdoener zijn dat u over uw kredietlimiet bent gegaan. Maar dit zou nooit een verrassing voor u moeten zijn. Kredietverstrekkers zijn verplicht u hiervan op de hoogte te stellen.

En maakt u zich geen zorgen – deze bedrijven zijn wettelijk verplicht u 45 dagen van tevoren op de hoogte te stellen van een verhoging van uw JKP of een andere belangrijke wijziging in uw rente.3 Het is van groot belang dat u precies weet wanneer (en hoeveel) uw rente verandert, zodat u later niet voor verrassingen komt te staan.

Transacties

Herinnert u zich die transacties uit het rekeningoverzicht waar we het eerder over hadden? In dit deel van uw rapport ziet u ze weer … maar in meer detail. Deze keer ziet u meestal een transactienummer, een transactiedatum, een boekingsdatum, een beschrijving van de transactie of het krediet, en het totale bedrag van elke transactie.

Als er andere gebruikers op een bepaalde rekening staan, zoals een echtgenoot/echtgenote of afhankelijke, kunt u in dit gedeelte zien welke gebruiker welke transactie op de rekening heeft verricht. Opmerking: Alle transacties moeten worden vermeld in de volgorde waarin ze zijn verricht, van oudste tot nieuwste.

Rente en kosten

Nu het echte werk van uw creditcardoverzicht. Dit is het gedeelte waar credit card-maatschappijen en banken niet willen dat u te nauwkeurig naar kijkt. Waarom niet? Omdat dit is waar ze alle specifieke rente of kosten die zij u in rekening brengen, zoals late vergoedingen, saldo overdracht kosten en cash voorschotten.

Dat klopt-creditcard bedrijven zijn in principe het berekenen van geld aan u gewoon voor het gebruik van uw account! Dit gedeelte laat u letterlijk zien hoeveel geld ze uit uw zak halen. En het staat niet voor niets helemaal onderaan op uw credit card afschrift. Ze willen niet dat je het vindt. Nee, dat is geen vlek of een schaduw. Dat zijn gewoon de kosten die ze voor u proberen te verbergen.

Zoals we al eerder hebben gezegd, hoe langer u op uw creditcardafschrift blijft staan, hoe meer rente en kosten zich kunnen opstapelen. Op dit punt denken we dat uw bloeddruk begint te stijgen – en met goede reden. Dit is een uitstekend voorbeeld van waarom de creditcardindustrie zo groot is. Ze verdienen simpelweg geld omdat ze verwachten dat mensen het te druk hebben om elke maand goed op hun creditcardafschrift te letten.

Jaar-tot-datum totalen

In dit gedeelte ziet u de totalen sinds het begin van het kalenderjaar. Natuurlijk, het is vrij eenvoudig, maar u zult twee dingen in het bijzonder zien: totale kosten en totale rente. Zodra het jaar opnieuw wordt ingesteld, zal dit gedeelte dat ook doen.

Als het op jaarlijkse berekeningen aankomt, zouden er niet veel verrassingen moeten zijn – hoewel dit nog een kans is om te zien hoeveel geld u in de loop van het jaar hebt terugbetaald. Eerlijke waarschuwing: Als je goed genoeg naar dit getal kijkt, kun je zo boos worden dat je besluit de schulden sneeuwbal te gebruiken om het hele ding af te betalen.

Berekening van de rentelasten

En tot slot! Helemaal onderaan uw afschrift ziet u een overzicht van de verschillende rentetarieven voor de verschillende soorten transacties en rekeningsaldi.

U ziet misschien dingen als soort saldo, JKP, saldo waarop rente van toepassing is en rentekosten. Hier krijgt u van dichtbij te zien hoeveel u in de loop van het jaar hebt moeten betalen aan onnodige rentetarieven.

Het lijkt in eerste instantie misschien weinig, maar bedenk eens wat er gebeurt als mensen niet de moeite nemen om te kijken en dat getal steeds groter en groter wordt. Het wordt al snel duidelijk hoe 78% van de Amerikanen van salaris naar salaris leeft.4

Creditcardoverzichten verschillen per kredietverstrekker, en helaas hebben we hier geen tijd om op elk overzicht in te gaan. Weet alleen dat u soms ook andere secties ziet, zoals uw FICO-kredietscore, beloningen of cash-back bonussen, kredietadviesmededelingen, betalingscoupons en meer.

Maar in plaats van te treuren om dat creditcardoverzicht dat elke maand op uw deurmat valt en een warboel van financiële termen door te spitten, leert u hoe u helemaal kunt stoppen met vertrouwen op creditcards. Begin een gratis proefperiode van Ramsey+ en neem de controle over uw financiën, spaar voor noodgevallen en maak u nooit meer zorgen over geld!