Les écritures de clôture sont passées afin de fermer les comptes temporaires. Les revenus augmentent l’avoir du propriétaire et les dépenses et les retraits (tirages) du propriétaire diminuent l’avoir du propriétaire, tous les comptes relatifs aux dépenses, aux revenus et aux tirages sont appelés comptes temporaires. Les actifs (comptes réels) et les passifs et l’équité du propriétaire (comptes personnels) sont des comptes permanents À la fin de la période financière, les comptes temporaires (revenus et dépenses) sont fermés en ouvrant un nouveau compte temporaire appelé compte de résumé des revenus.

Lorsque les comptes de revenus et de dépenses ont été fermés que nous devons fermer le dernier compte nominal c’est-à-dire le résumé des revenus avec le compte de l’équité du propriétaire. les dessins sont également fermés avec le compte de l’équité du propriétaire. Les soldes des comptes permanents continuent d’exister au-delà de la période comptable en cours. Le processus de transfert des soldes des comptes temporaires dans le compte de capitaux propres permanent est appelé clôture des comptes. Les écritures de journal passées dans le but de clôturer les comptes temporaires sont appelées écritures de clôture. Il est courant de ne clôturer les comptes qu’une fois par an, à la fin de la période comptable.

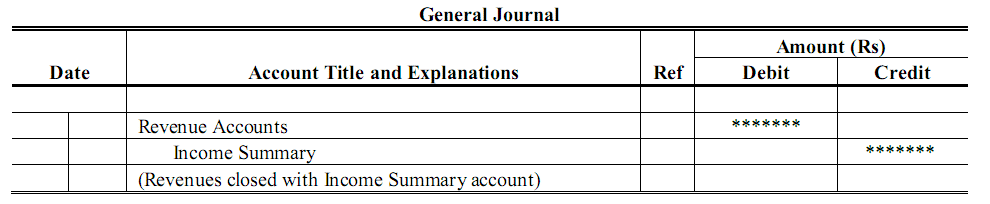

Ecritures de clôture pour les comptes de produits

Les comptes de produits présentent des soldes créditeurs. Clôturer les comptes de produits revient donc à transférer son solde créditeur vers le compte de synthèse des revenus. Ce transfert s’effectue par une écriture de journal débitant les comptes de produits d’un montant égal à leur solde créditeur, avec un crédit compensatoire au compte Résumé des revenus. La partie débitrice de cette écriture ramène les soldes des comptes de produits à zéro ; la partie créditrice transfère aux anciens soldes des comptes de produits dans le compte de synthèse des revenus :

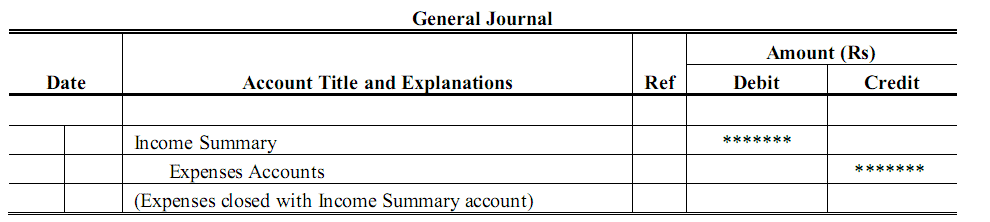

Clôture pour les comptes de charges

Les comptes de charges ont des soldes débiteurs. Clôturer un compte de charges revient à transférer son solde débiteur vers le compte de synthèse des revenus.L’écriture de journal pour clôturer un compte de charges consiste donc en un crédit au compte de charges d’un montant égal à son solde débiteur, avec un débit compensatoire au compte Résumé des revenus :

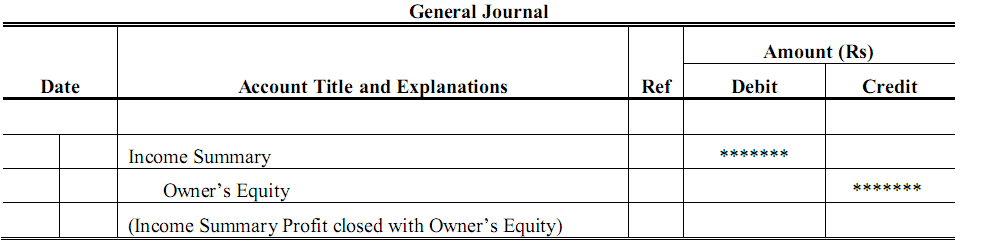

Clôture du compte de résumé des revenus

Après avoir clôturé les revenus et les dépenses avec le compte de résumé des revenus, l’étape suivante consiste à fermer le compte de résumé des revenus, car il s’agit également d’un compte nominal qui doit être fermé à la fin de chaque période de compte. Si le compte récapitulatif des revenus présente un solde créditeur, cela signifie qu’il y a un bénéfice et si le compte récapitulatif des revenus présente un solde débiteur, cela signifie qu’il y a une perte due à l’opération commerciale. Compte de résumé de revenu sera fermé contre le compte permanent de l’équité du propriétaire.

Pour le bénéfice

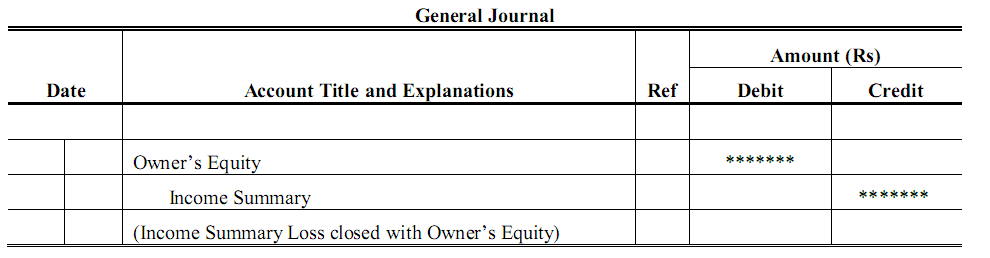

Pour perte

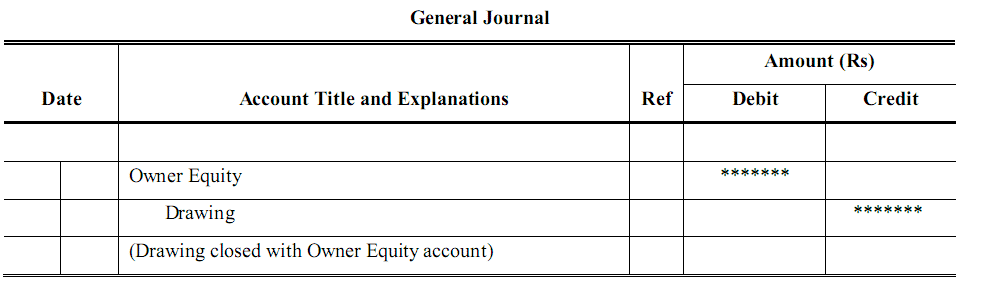

Fermeture du compte de prélèvement du propriétaire

Les retraits d’argent ou d’autres actifs par le propriétaire ne sont pas considérés comme une dépense de l’entreprise et, par conséquent, ne sont pas un facteur dans la détermination du revenu pour la période terminée. Étant donné que le compte des tirages n’est pas clôturé par le compte Résumé des revenus, mais directement par le compte Capital propre du propriétaire. Pour la fermeture des tirages, l’écriture de clôture comme:

Résumé des écritures de clôture

Résumons maintenant le processus de fermeture des comptes :

- Clôturer les différents comptes de revenus en transférant leurs soldes dans le compte de résumé des revenus.

- Fermer les différents comptes de dépenses en transférant ses soldes dans le compte de résumé des revenus.

- Fermer le compte de résumé des revenus en transférant son solde dans le compte d’équité du propriétaire.

- Fermer le compte de prélèvement du propriétaire dans le compte d’équité du propriétaire. (Le solde du compte Équité du propriétaire dans le grand livre sera maintenant le même que le montant de l’équité du propriétaire apparaissant dans le bilan).

.