Si on leur donnait le choix, la plupart d’entre nous préféreraient probablement regarder la peinture sécher plutôt que l’idée de lire nos relevés de carte de crédit ligne par ligne lorsqu’ils arrivent par la poste (ou dans notre boîte de réception).

Connaissons-le : Parcourir nos relevés de carte de crédit n’est généralement pas la première chose que nous voulons faire pendant notre temps libre. Mais cela vaut en fait la peine d’y consacrer du temps, car ignorer ces petits caractères peut vous coûter des dollars et des cents réels – et beaucoup d’entre eux – si vous ne faites pas attention.

C’est pourquoi nous avons élaboré une antisèche pratique pour vous aider à comprendre ce que signifient tous ces termes financiers qui font peur et comment ils pourraient finir par avoir un impact sur le solde de votre compte. Allez-y – sortez votre dernier relevé de carte de crédit, et plongeons-y :

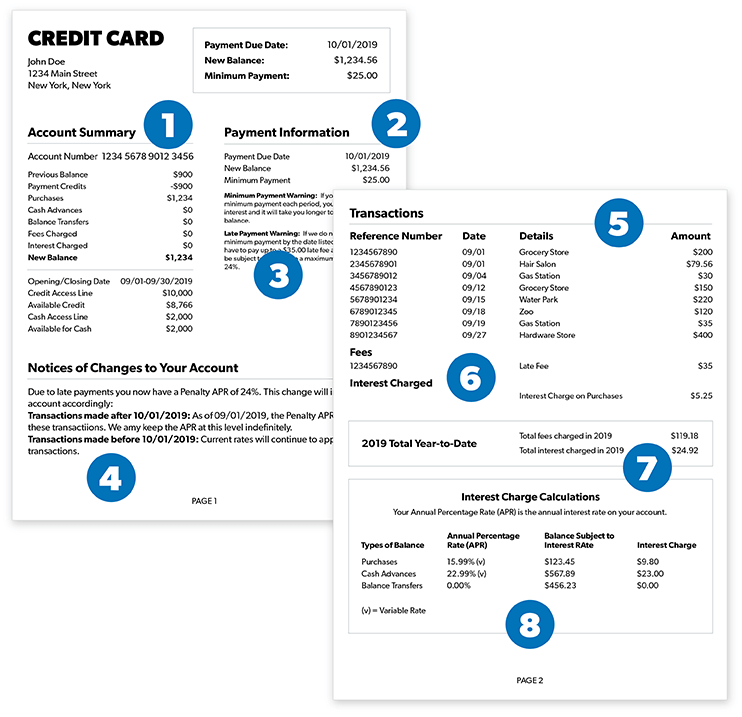

Résumé du compte

La première chose sur laquelle vous poserez probablement les yeux est le résumé du compte – il se trouve en haut de votre relevé. Le résumé du compte est un récapitulatif propre et agréable de toutes les transactions effectuées sur votre compte au cours du cycle de facturation précédent. Les transactions typiques et courantes comprennent des choses comme les paiements, les crédits, les achats, les transferts de solde, les intérêts facturés, les avances de fonds, les frais et tout montant qui pourrait être en souffrance (sans jugement ici).

![]()

Prenez le contrôle de votre argent avec un essai GRATUIT de Ramsey+.

Une fois que tout a été additionné, votre relevé indiquera un nouveau solde mensuel (c’est le montant de vos dépenses). Vous verrez également votre crédit disponible (c’est le montant qu’il vous reste à dépenser). Si vous avez facturé quoi que ce soit au cours du mois dernier sur votre carte, ce chiffre sera inférieur à ce qu’il était sur votre relevé précédent.

En dernier lieu, vous verrez votre date d’échéance – la date à laquelle vous devez payer avant que de mauvaises choses ne commencent à se produire, des choses comme les taux d’intérêt et les frais qui commencent à grimper sur votre solde. Et personne ne veut cela !

Informations sur les paiements

Vient ensuite vos informations sur les paiements, qui comprendront un retraitement de votre nouveau solde mensuel, ainsi que le montant de votre paiement minimum. Il s’agit du plus petit montant en dollars que vous devez payer avant la date d’échéance de votre relevé afin d’éviter les pénalités (comme les taux d’intérêt et les frais supplémentaires). Comparé au solde de votre compte, ce chiffre vous paraîtra extrêmement faible, représentant parfois seulement 3 % du solde total de votre compte ou 25 dollars seulement.1

Écoutez attentivement : Vous pouvez éviter les intérêts et les frais en payant plus que votre solde minimum à chaque fois. Vous pouvez également les éviter complètement en disant adieu à votre carte de crédit pour de bon. Mais nous y reviendrons plus tard…

Un paiement n’est considéré comme étant à temps que s’il est reçu avant 17 heures à la date d’échéance indiquée. Tout ce qui est reçu après cette date sera considéré comme en retard. Et si vous êtes en retard sur votre paiement, vous pouvez dire bonjour à ces frais de retard et au revoir à l’argent que vous alliez utiliser pour votre latte de l’après-midi.

Avertissements de retard et de paiement minimum

Maintenant, parlons de la section préférée de tous – la section des avertissements de retard et de paiement minimum. Selon la loi CARD de 2009, les avertissements de retard et de paiement minimum doivent être émis sur tous les relevés de carte de crédit2. Cela signifie que les sociétés de cartes de crédit et les banques doivent indiquer clairement les pénalités qui seront appliquées si vous ne respectez pas le paiement minimum ou même si vous manquez complètement la date d’échéance (au moins, ils sont gentils à ce sujet).

Non seulement cet avertissement vous indiquera combien de Lincolns pourraient être ajoutés à votre prochaine facture, mais il vous fera également savoir que votre taux annuel en pourcentage (TAEG) pourrait augmenter en raison de paiements tardifs ou inadéquats.

Modifications du compte

Vous cherchez des modifications à votre taux d’intérêt ou aux conditions de votre compte ? Ne cherchez pas plus loin. Cette section les détaillera (clairement, espérons-le) si vous en avez. Si vous constatez des changements dans votre taux d’intérêt, le coupable pourrait être que vous avez dépassé votre limite de crédit. Mais cela ne devrait jamais être une surprise pour vous. Les prêteurs sont tenus de vous avertir si cela se produit.

Et ne vous inquiétez pas – ces sociétés sont tenues par la loi de vous informer 45 jours avant d’augmenter votre TAEG ou d’apporter tout autre changement significatif à votre taux.3 Comprendre exactement quand (et de combien) vos taux vont changer est essentiel pour ne pas être pris au dépourvu plus tard.

Transactions

Vous vous souvenez de ces transactions de la section du résumé du compte dont nous avons parlé plus tôt ? Dans cette section de votre rapport, vous les verrez à nouveau… mais de manière plus détaillée. Cette fois, vous verrez généralement un numéro de transaction, une date de transaction, une date d’écriture, une description de la transaction ou du crédit, et le montant total de chaque transaction.

S’il y a d’autres utilisateurs sur un compte particulier, comme un conjoint ou une personne à charge, cette section vous indiquera quel utilisateur a effectué quelle transaction sur le compte. Remarque : toutes les transactions doivent être répertoriées dans l’ordre où elles ont été effectuées, de la plus ancienne à la plus récente.

Les intérêts facturés et les frais appliqués

Voici la véritable viande et les pommes de terre de votre relevé de carte de crédit. C’est la section que les sociétés de cartes de crédit et les banques ne veulent pas que vous regardiez de trop près. Pourquoi ? Parce que c’est là qu’elles énumèrent les intérêts ou les frais spécifiques qu’elles vous facturent, comme les frais de retard, les frais de transfert de solde et les avances de fonds.

C’est exact : les sociétés de cartes de crédit vous facturent essentiellement de l’argent juste pour l’utilisation de votre compte ! Cette section vous montre littéralement combien d’argent ils prennent de votre poche. Et il est tout en bas sur votre relevé de carte de crédit pour une raison. Ils ne veulent pas que vous le trouviez. Non, ce n’est pas une tache ou une ombre. Ce sont juste les frais qu’ils essaient de vous cacher.

Comme nous l’avons déjà dit, plus vous restez longtemps sans regarder votre relevé de carte de crédit, plus les intérêts et les frais peuvent s’accumuler. À ce stade, nous devinons que votre tension artérielle commence à monter – et pour cause. C’est un excellent exemple de la raison pour laquelle l’industrie des cartes de crédit est si importante. Ils font de l’argent simplement parce qu’ils s’attendent à ce que les gens soient trop occupés pour prêter une attention particulière à leur relevé de carte de crédit chaque mois.

Totaux de l’année à ce jour

Dans cette section, vous allez voir les choses totalisées depuis le début de l’année civile. Bien sûr, c’est assez simple, mais vous allez remarquer deux choses en particulier : le total des frais et le total des intérêts. Une fois l’année réinitialisée, cette section le sera aussi.

Lorsqu’il s’agit de calculs annuels, il ne devrait pas y avoir beaucoup de surprises – bien que ce soit une autre occasion de voir combien d’argent vous avez remboursé au cours de l’année. Je vous préviens : Si vous regardez ce chiffre d’assez près, vous pourriez être tellement en colère que vous déciderez d’utiliser la boule de neige de la dette pour tout rembourser.

Calcul des frais d’intérêt

Et enfin ! Tout en bas de votre relevé, vous verrez un résumé des différents taux d’intérêt sur les différents types de transactions et de soldes de compte.

Vous pourriez remarquer des choses comme le type de solde, le TAP, le solde soumis au taux d’intérêt et les frais d’intérêt. C’est là que vous aurez une vue rapprochée et personnelle de la quantité de taux d’intérêt inutiles qui vous ont été imposés tout au long de l’année.

Cela peut sembler minime au début, mais imaginez ce qui se passe lorsque les gens ne prennent pas la peine de regarder et que ce chiffre devient de plus en plus grand. Assez rapidement, il devient facile de voir comment 78 % des Américains sont coincés à vivre de chèque en chèque.4

Les relevés de carte de crédit varient selon le prêteur, et malheureusement, nous n’avons pas le temps de creuser chacun d’entre eux ici. Sachez simplement que parfois, vous verrez aussi d’autres sections comme votre score de crédit FICO, des primes de récompenses ou de remboursement, des avis de conseil en crédit, des coupons de paiement et plus encore.

Mais au lieu de redouter ce relevé de carte de crédit qui atterrit sur le pas de votre porte chaque mois et de passer au crible un fouillis de termes financiers, apprenez à ne plus du tout dépendre des cartes de crédit. Commencez un essai gratuit de Ramsey+ et prenez le contrôle de vos finances, épargnez pour les urgences et ne vous inquiétez plus jamais pour l’argent !

.