¿Qué son los Fondos Propios?

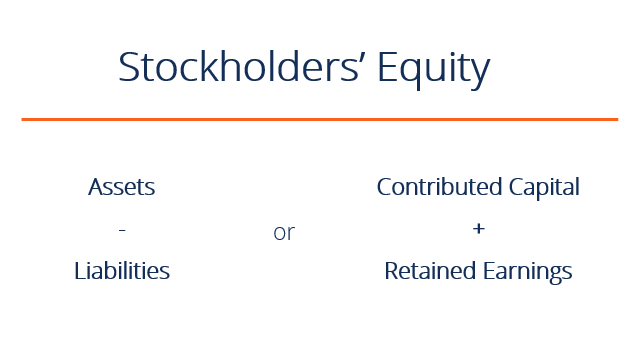

Los Fondos Propios (también conocidos como Fondos de los Accionistas) son una cuenta del balance de una empresaBalance El balance es uno de los tres estados financieros fundamentales. Estos estados son clave tanto para la modelización financiera como para la contabilidad que consiste en el capital social más los beneficios retenidos. También representa el valor residual de los activos menos los pasivos. Reordenando la ecuación contable original, Activo = Pasivo + Capital Contable, también puede expresarse como Capital Contable = Activo – Pasivo.

El Capital Contable proporciona información muy útil a la hora de analizar los estados financieros. En caso de liquidación, los accionistas son los últimos de la fila, detrás de los tenedores de deuda, en recibir cualquier pago. Esto significa que los tenedores de bonos son pagados antes que los tenedores de capital. Por lo tanto, los tenedores de deuda no están muy interesados en el valor de los fondos propios más allá de la cantidad general de fondos propios para determinar la solvencia global. Los accionistas, sin embargo, se interesan tanto por las cuentas de pasivo como por las de patrimonio, ya que los fondos propios sólo pueden ser pagados después de que los tenedores de bonos hayan sido pagados.

Componentes de los fondos propios

Los fondos propios están influenciados por varios componentes:

- Capital social: los importes recibidos por la entidad informante de las transacciones con sus propietarios se denominan capital socialCapital socialLos fondos propios (capital de los accionistas, capital social, capital aportado o capital desembolsado) son el importe invertido por los accionistas de una empresa.

- Resultados retenidos: importes obtenidos a través de los ingresos, denominados ganancias retenidas y otro resultado global acumulado (sólo para las NIIF).

- Ingresos netos & Dividendos: los ingresos netos aumentan los beneficios retenidos, mientras que los pagos de dividendos reducen los beneficios retenidos.

- Cómo enlazar los 3 estados financierosCómo se enlazan los 3 estados financierosCómo se enlazan los 3 estados financieros. Te explicamos cómo enlazar los 3 estados financieros para la modelización financiera y

- Guía de análisis de estados financierosAnálisis de estados financierosCómo realizar el análisis de estados financieros. Esta guía le enseñará a realizar el análisis de los estados financieros de la cuenta de resultados,

- Guía de modelización financieraGuía gratuita de modelización financieraEsta guía de modelización financiera cubre los consejos y las mejores prácticas de Excel sobre las hipótesis, los impulsores, las previsiones, la vinculación de los tres estados financieros, el análisis DCF, y mucho más

- Cómo ser un gran analista financieroLa Guía del Analista Trifecta®La guía definitiva sobre cómo ser un analista financiero de clase mundial. Quieres ser un analista financiero de clase mundial? ¿Quiere seguir las mejores prácticas del sector y destacar entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación & habilidades blandas

1. Capital social

El capital social (capital aportado) se refiere a las cantidades recibidas por la empresa declarante de las transacciones con los accionistas. Por lo general, las empresas pueden emitir acciones ordinarias o acciones preferentes. Las acciones comunes representan la propiedad residual en una empresa y en caso de liquidación o pago de dividendos, las acciones comunes sólo pueden recibir pagos después de que se haya pagado primero a los accionistas preferentes.

Si una empresa emitiera 10.000 acciones comunes por 50 dólares cada una, el capital aportado sería igual a 500.000 dólares. El asiento del diario sería:

DR Efectivo 500,000

CR Acciones comunes 500,000

Además de que las acciones se vendan por efectivo como en el ejemplo anterior, también es común ver que las empresas venden acciones por suscripción. En estas situaciones, el comprador suele realizar un pago inicial al adquirir un determinado número de acciones y se compromete a pagar el importe restante en una fecha posterior. Por ejemplo, si la empresa XYZ vende 10.000 acciones ordinarias por 10 dólares cada una en base a una suscripción que requiere que el comprador pague 3 dólares por acción cuando se firma el contrato y el saldo restante 2 meses después, el asiento del diario aparecería de la siguiente manera:

DR Efectivo 30.000

DR Suscripciones de acciones por cobrar 70.000

CR Acciones ordinarias suscritas 100.000

La cuenta de suscripciones de acciones por cobrar funciona de forma similar a la cuenta de cuentas por cobrar (A/R). Una vez que el pago por cobrar se paga en su totalidad, la cuenta de acciones comunes suscritas se cierra y las acciones se emiten al comprador.

DR Efectivo 70.000

CR Suscripciones de acciones por cobrar 70.000

DR Acciones comunes suscritas 100.000

CR Acciones comunes 100.000

Al contabilizar las transacciones relacionadas con las acciones son importantes algunos términos más. El número de acciones autorizadas es el número de acciones que la sociedad puede emitir de acuerdo con los estatutos de la empresa. El número de acciones emitidas se refiere al número de acciones emitidas por la corporación y pueden ser propiedad de inversores externos o de la propia corporación.

Por último, el número de acciones en circulación se refiere a las acciones que son propiedad sólo de inversores externos, mientras que las acciones que son propiedad de la corporación emisora se denominan acciones propias.

La relación se puede visualizar de la siguiente manera:

Acciones autorizadas ≥ Acciones emitidas ≥ Acciones en circulación

Donde la diferencia entre las acciones emitidas y las acciones en circulación es igual al número de acciones propias.

2. Ganancias retenidas

Las ganancias retenidas (RE) son los beneficios de la empresa que no se distribuyen como dividendos a los accionistas, sino que se destinan a invertir en la empresa. Los beneficios retenidos pueden utilizarse para financiar el capital circulanteCapital circulante (CN) es la diferencia entre el activo circulante de una empresa (neto de efectivo) y el pasivo circulante (neto de deuda) en su balance. Es una medida de la liquidez de una empresa y de su capacidad para cumplir con las obligaciones a corto plazo, así como para financiar las operaciones del negocio. La posición ideal es para, la compra de activos fijos, o el servicio de la deuda, entre otras cosas.

Para calcular los beneficios retenidos, se suma el saldo inicial de beneficios retenidos a los ingresos o pérdidas netas y luego se restan los pagos de dividendos. También se mantiene un informe resumido llamado estado de ganancias retenidas, que resume los cambios en las ganancias retenidas para un período específico.

La fórmula de las Ganancias Retenidas es la siguiente:

Ganancias Retenidas = Ganancias Retenidas del Periodo Inicial + Ingreso Neto/Los Dividendos en Efectivo – Dividendos en Acciones

Aprenda más en la guía de Ganancias Retenidas de CFI.

3. Pagos de Dividendos

Los pagos de dividendos por parte de las empresas a sus accionistas son completamente discrecionales. Las empresas no tienen obligación alguna de repartir dividendos hasta que no hayan sido declarados formalmente por el consejo de administración. Hay cuatro fechas clave en cuanto al pago de dividendos, dos de las cuales requieren un tratamiento contable específico en términos de asientos. Existen varios tipos de dividendos que las empresas pueden retribuir a sus accionistas, de los cuales los más frecuentes son el efectivo y las acciones.

| Explicación | Asiento | ||||

| Fecha de declaración | Una vez que el consejo declara un dividendo, la empresa registra una obligación de pago, a través de una cuenta de dividendos a pagar | DR Ganancias retenidas | Fecha ex-dividendo | La fecha en la que una acción cotiza sin derecho a recibir un dividendo que ha sido declarado. Antes de la fecha ex-dividendo, un inversor tendría derecho a los dividendos. | Sin registro en el diario |

| Fecha de registro | La fecha en que la empresa confecciona la lista de accionistas para recibir dividendos | Sin asiento | |||

| Fecha de pago | Cuando el efectivo u otra forma de dividendo es efectivamente pagado al accionista | DR Dividendos a Pagar

CR Efectivo |

Aplicaciones en la inversión personal

Teniendo en cuenta los distintos instrumentos de deuda y de renta variable, podemos aplicar estos conocimientos a nuestras propias decisiones de inversión personal. Aunque muchas decisiones de inversión dependen del nivel de riesgo que queramos asumir, no podemos dejar de lado todos los componentes clave tratados anteriormente. Los bonos son pasivos contractuales en los que los pagos anuales están garantizados a menos que el emisor incumpla, mientras que los pagos de dividendos procedentes de la posesión de acciones son discrecionales y no fijos.

En términos de orden de pago y liquidación, los tenedores de bonos están por delante de los accionistas preferentes, que a su vez están por delante de los accionistas comunes. Por lo tanto, desde la perspectiva de un inversor, la deuda es la inversión menos arriesgada y, para las empresas, es la fuente de financiación más barata porque los pagos de intereses son deducibles a efectos fiscales y también porque la deuda suele ofrecer una menor rentabilidad a los inversores.

Sin embargo, la deuda es también la forma de financiación más arriesgada para las empresas porque la corporación debe mantener el contrato con los tenedores de bonos para realizar los pagos regulares de intereses independientemente de la coyuntura económica.

Aplicaciones en la modelización financiera

Calcular los fondos propios es un paso importante en la modelización financiera. Suele ser uno de los últimos pasos en la previsión de las partidas del balance. A continuación se muestra una captura de pantalla de ejemplo de un modelo financiero en el que se puede ver la línea de fondos propios completada en el balance.

Para saber más, ¡inicia ahora nuestros cursos de modelización financiera!

Aprende más

CFI ofrece la Certificación de Analista de Valoración de Modelos Financieros &FMVA® y Únete a más de 850.000 estudiantes que trabajan en empresas como Amazon, J.P. Morgan, y Ferrari  programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en tu carrera, los siguientes recursos te serán útiles:

programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en tu carrera, los siguientes recursos te serán útiles:

.