Si pudiéramos elegir, la mayoría de nosotros probablemente preferiría ver cómo se seca la pintura a la idea de leer los extractos de nuestras tarjetas de crédito línea por línea cuando llegan al correo (o a nuestra bandeja de entrada).

Aceptémoslo: Revisar los extractos de nuestras tarjetas de crédito no suele ser lo primero que queremos hacer en nuestro tiempo libre. Pero en realidad vale la pena dedicarle tiempo, porque saltarse la letra pequeña puede costarle dólares y centavos reales -y muchos- si no tiene cuidado.

Por eso hemos elaborado una práctica hoja de trucos para ayudarle a entender qué significan todos esos términos financieros de aspecto aterrador y cómo pueden acabar afectando al saldo de su cuenta. Vamos, saque su último estado de cuenta de la tarjeta de crédito, y vamos a sumergirnos en él:

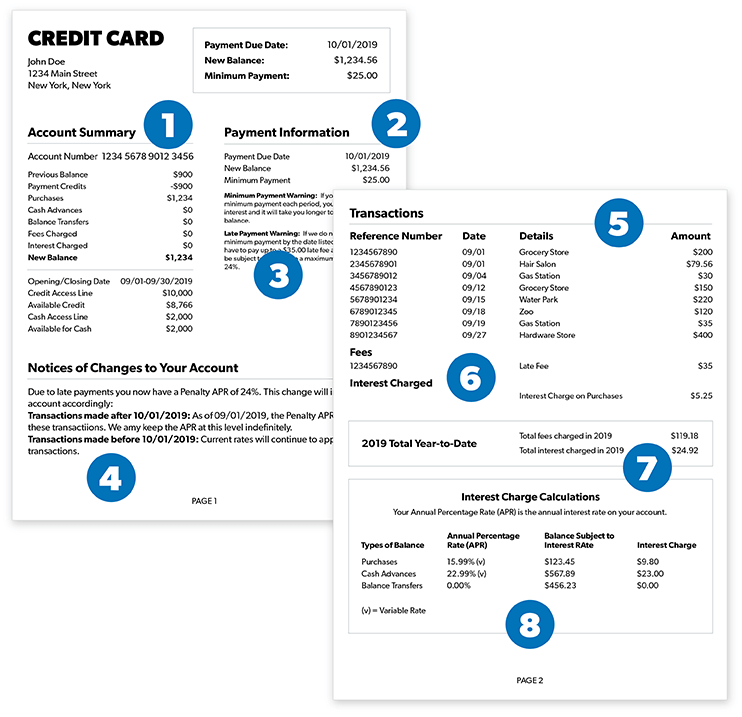

Resumen de la cuenta

Lo primero que probablemente verá es el resumen de la cuenta, que se encuentra en la parte superior de su estado de cuenta. El resumen de la cuenta es un bonito y limpio resumen de todas las transacciones realizadas en su cuenta durante el ciclo de facturación anterior. Las transacciones típicas y comunes incluirán cosas como pagos, créditos, compras, transferencias de saldo, intereses cobrados, anticipos en efectivo, comisiones y cualquier cantidad que pueda estar vencida (no se juzga aquí).

![]()

Por último, verás tu fecha de vencimiento: la fecha en la que tienes que pagar antes de que empiecen a ocurrir cosas malas, como que los tipos de interés y las comisiones empiecen a subir en tu saldo. Y nadie quiere eso!

Información de pago

Lo siguiente es su información de pago, que incluirá una actualización de su nuevo saldo mensual, junto con su cantidad de pago mínimo. Esta es la cantidad más baja en dólares que debe pagar antes de la fecha de vencimiento de su estado de cuenta para evitar penalidades (como tasas de interés y cargos adicionales). En comparación con el saldo de su cuenta, esta cifra parecerá extremadamente baja, ya que a veces representa sólo el 3% del saldo total de su cuenta o apenas 25 dólares.1

Escuche atentamente: Puede evitar los intereses y las comisiones pagando siempre más que su saldo mínimo. También puede evitarlos por completo diciendo adiós a su tarjeta de crédito para siempre. Pero más adelante hablaremos de ello…

Sólo se considera que un pago es puntual si se recibe antes de las 17:00 horas de la fecha de vencimiento indicada. Todo lo que se reciba después de esa fecha se considerará tarde. Y si se retrasa en su pago, puede decir hola a esa comisión por retraso y adiós a ese dinero que iba a utilizar para su café con leche de la tarde.

Avisos de retraso y pago mínimo

Ahora hablemos de la sección favorita de todos: la sección de avisos de retraso y pago mínimo. Según la Ley CARD de 2009, las advertencias de pago mínimo y tardío deben aparecer en todos los extractos de las tarjetas de crédito.2 Esto significa que las compañías de tarjetas de crédito y los bancos deben indicar claramente las penalizaciones que se producirán si no cumple con el pago mínimo o incluso si no cumple con la fecha de vencimiento por completo (al menos están siendo amables al respecto).

Esta advertencia no sólo le dirá cuántos Lincolns se pueden añadir a su próxima factura, sino que también le hará saber que su tasa de porcentaje anual (TAE) puede subir como resultado de los pagos tardíos o inadecuados.

Cambios en la cuenta

¿Busca cambios en el tipo de interés o en las condiciones de su cuenta? No busques más. En esta sección te los detallamos (ojalá que de forma clara) si los tienes. Si ves algún cambio en tu tipo de interés, el culpable puede ser que hayas superado tu límite de crédito. Pero esto no debería ser nunca una sorpresa para ti. Los prestamistas están obligados a notificarle si esto sucede.

Y no se preocupe: estas empresas están obligadas por ley a informarle 45 días antes de que aumenten su TAE o realicen cualquier otro cambio significativo en su tasa.3 Entender exactamente cuándo (y cuánto) cambiarán sus tasas es clave para que no se sorprenda más tarde.

Transacciones

¿Recuerda esas transacciones de la sección de resumen de cuentas de las que hablamos antes? En esta sección de su informe, las verá de nuevo… pero con más detalle. Esta vez, normalmente verá un número de transacción, una fecha de transacción, una fecha de contabilización, una descripción de la transacción o del crédito y el importe total de cada transacción.

Si hay otros usuarios en una cuenta concreta, como un cónyuge o un dependiente, esta sección le dirá qué usuario hizo qué transacción en la cuenta. Nota: Todas las transacciones deben aparecer en el orden en que se realizaron, de la más antigua a la más reciente.

Interés cargado y comisiones aplicadas

Ahora, la verdadera carne y las patatas del extracto de su tarjeta de crédito. Esta es la sección que las compañías de tarjetas de crédito y los bancos no quieren que mires muy de cerca. ¿Por qué? Porque aquí es donde se enumeran los intereses o cargos específicos que le están cobrando, como los cargos por retraso, los cargos por transferencia de saldo y los anticipos en efectivo.

Así es, las compañías de tarjetas de crédito básicamente le están cobrando dinero sólo por usar su cuenta. Esta sección le muestra literalmente cuánto dinero le están sacando de su bolsillo. Y está hasta abajo en el extracto de su tarjeta de crédito por una razón. No quieren que lo encuentres. No, eso no es una mancha o una sombra. Son las comisiones que intentan ocultarte.

Como hemos dicho antes, cuanto más tiempo pases sin mirar el extracto de tu tarjeta de crédito, más intereses y comisiones se pueden acumular. Llegados a este punto, suponemos que tu presión arterial está empezando a subir, y con razón. Este es un buen ejemplo de por qué la industria de las tarjetas de crédito es tan grande. Ganan dinero simplemente porque esperan que la gente esté demasiado ocupada como para prestar mucha atención al extracto de su tarjeta de crédito cada mes.

Totales del año hasta la fecha

En esta sección, usted va a ver las cosas totalizadas desde el comienzo del año calendario. Claro, es bastante sencillo, pero vas a notar dos cosas en particular: el total de comisiones y el total de intereses. Una vez que el año se reinicie, esta sección también lo hará.

Cuando se trata de cálculos anuales, no debería haber muchas sorpresas, aunque esta es otra oportunidad para ver cuánto dinero has estado pagando en el transcurso del año. Una advertencia: Si miras con suficiente atención este número, podrías enfadarte tanto que decidas utilizar la bola de nieve de deudas para pagarla entera. ¡

Cálculo de la carga de intereses

Y por último! En la parte inferior de su estado de cuenta, verá un resumen de los diferentes tipos de interés en los diferentes tipos de transacciones y saldos de la cuenta.

Podría notar cosas como el tipo de saldo, la TAE, el saldo sujeto a la tasa de interés y el cargo de interés. Aquí es donde usted obtendrá una mirada cercana y personal de cuánto ha sido golpeado por las tasas de interés innecesarias en el transcurso del año.

Puede parecer pequeño al principio, pero imagine lo que sucede cuando la gente no se molesta en mirar y ese número se hace más y más y más grande. Muy pronto, se hace fácil ver cómo el 78% de los estadounidenses están atrapados viviendo de cheque en cheque.4

Los estados de cuenta de las tarjetas de crédito varían dependiendo del prestamista, y por desgracia, no tenemos tiempo para profundizar en cada uno aquí. Sólo sepa que a veces también verá otras secciones como su puntuación de crédito FICO, recompensas o bonos de devolución de dinero, avisos de asesoramiento crediticio, cupones de pago y mucho más.

Pero en lugar de temer ese estado de cuenta de la tarjeta de crédito que aterriza en la puerta de su casa cada mes y escudriñar en un lío de términos financieros, aprenda a dejar de depender de las tarjetas de crédito por completo. Empieza una prueba gratuita de Ramsey+ y toma el control de tus finanzas, ahorra para emergencias y no vuelvas a preocuparte por el dinero.