Los asientos de cierre se realizan para cerrar las cuentas temporales. Los ingresos aumentan el patrimonio del propietario y los gastos y retiros (retiros) del propietario disminuyen el patrimonio del propietario, todas las cuentas relacionadas con los gastos, los ingresos y los retiros se llaman cuentas temporales. Al final del periodo financiero, las cuentas temporales (ingresos y gastos) se cierran abriendo una nueva cuenta temporal llamada cuenta de resumen de ingresos.

Cuando las cuentas de ingresos y gastos han sido cerradas, necesitamos cerrar la última cuenta nominal, es decir, el resumen de ingresos con la cuenta de patrimonio del propietario. Los saldos de las cuentas permanentes continúan existiendo después del perÃodo contable actual. El proceso de transferir los saldos de las cuentas temporales a la cuenta permanente de patrimonio del propietario se denomina cierre de cuentas. Los asientos en el Diario que se realizan para cerrar las cuentas temporales se denominan asientos de cierre. Es una práctica común cerrar las cuentas sólo una vez al año al final del perÃodo contable.

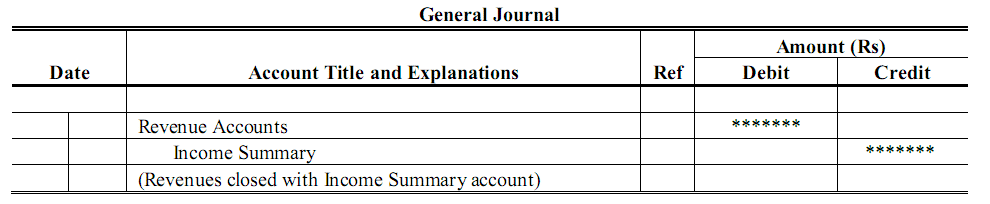

Asientos de cierre para las cuentas de ingresos

Las cuentas de ingresos tienen saldos acreedores. El cierre de las cuentas de ingresos son, por lo tanto, significa transferir su saldo acreedor a la cuenta de resumen de ingresos. Esta transferencia se realiza mediante un asiento que carga las cuentas de ingresos por un importe igual a su saldo acreedor, con un abono compensatorio a la cuenta de Resumen de Ingresos. La parte del débito de este asiento devuelve los saldos de las cuentas de ingresos a cero; la parte del crédito transfiere a la cuenta Resumen de Ingresos los antiguos saldos de las cuentas de ingresos:

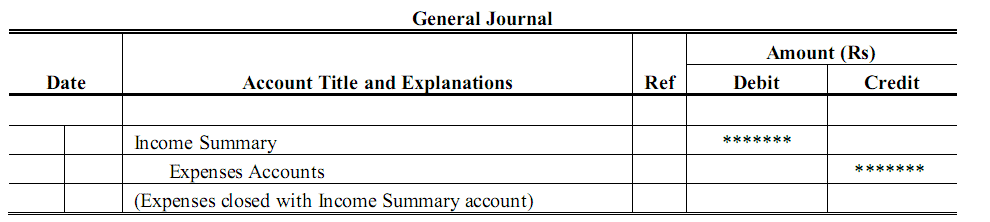

Cierre de cuentas de gastos

Las cuentas de gastos tienen saldos deudores. El cierre de una cuenta de gastos supone el traspaso de su saldo deudor a la cuenta de resumen de ingresos.El asiento para cerrar una cuenta de gastos, por tanto, consiste en un abono a la cuenta de gastos por un importe igual a su saldo deudor, con un débito compensatorio en la cuenta de resumen de ingresos:

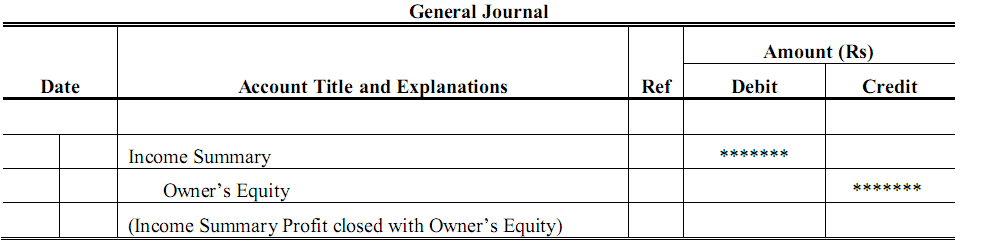

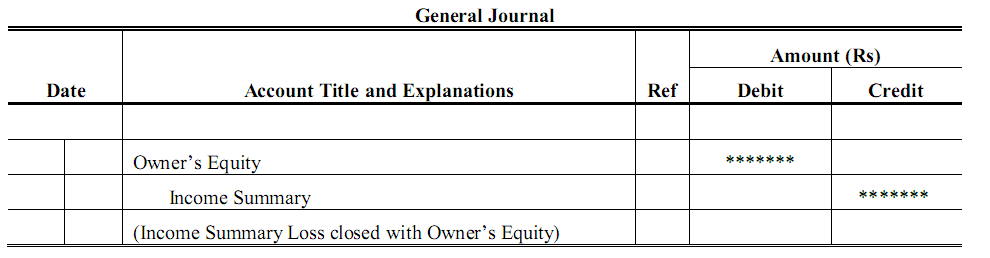

Cierre de la cuenta resumen de ingresos

Después de cerrar los ingresos y gastos con la cuenta resumen de ingresos, el siguiente paso es cerrar la cuenta resumen de ingresos, ya que también es una cuenta nominal y debe cerrarse al final de cada periodo contable. Si la cuenta de resumen de ingresos tiene un saldo acreedor significa que es una ganancia y si la cuenta de resumen de ingresos refleja un saldo deudor sugiere una pérdida por la operación del negocio. La cuenta de resumen de ingresos se cerrará contra la cuenta permanente del patrimonio del propietario.

Para el beneficio

Por pérdidas

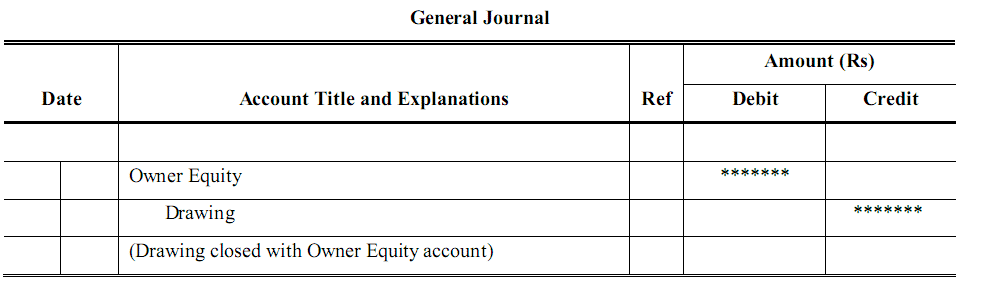

Cierre de la cuenta de giro del propietario

Los retiros de efectivo u otros activos por parte del propietario no se consideran un gasto del negocio y, por lo tanto, no son un factor para determinar los ingresos del período terminado. Ya que la cuenta de giros no se cierra con la cuenta de resumen de ingresos sino directamente con la cuenta de patrimonio del propietario. Para el cierre de sorteos, el asiento de cierre como:

Resumen de los asientos de cierre

Resumamos ahora el proceso de cierre de las cuentas:

- Cierre las distintas cuentas de Ingresos traspasando sus saldos a la cuenta Resumen de Ingresos.

- Cierre las distintas cuentas de Gastos transfiriendo sus saldos a la cuenta de Resumen de Ingresos.

- Cierre la cuenta de Resumen de Ingresos transfiriendo su saldo a la cuenta de patrimonio del Propietario.

- Cierre la cuenta de giro del propietario a la cuenta de patrimonio del Propietario. (El saldo de la cuenta de patrimonio del propietario en el libro mayor será ahora el mismo que el importe del patrimonio del propietario que aparece en el Balance).