Abschlussbuchungen werden durchgeführt, um temporäre Konten aufzulösen. Einnahmen erhöhen das Eigenkapital des Eigentümers und Ausgaben und Entnahmen (Entnahmen) des Eigentümers verringern das Eigenkapital, alle Konten, die sich auf Ausgaben, Einnahmen und Entnahmen beziehen, werden als temporäre Konten bezeichnet. Die Aktiva (reale Konten) und die Passiva und das Eigenkapital (persönliche Konten) sind permanente Konten. Am Ende der Finanzperiode werden die temporären Konten (Einnahmen und Ausgaben) geschlossen, indem ein neues temporäres Konto eröffnet wird, das Konto „Ertragssumme“.

Wenn die Konten für Einnahmen und Ausgaben geschlossen wurden, müssen wir das letzte nominale Konto, d.h. das Konto „Ertragssumme“, mit dem Konto „Eigenkapital“ schließen. Die Entnahmen werden ebenfalls mit dem Konto „Eigenkapital“ geschlossen. Die Saldi der permanenten Konten bleiben über die aktuelle Buchhaltungsperiode hinaus bestehen. Der Prozess der Übertragung der Saldi der temporären Konten auf das permanente Eigenkapitalkonto wird als Abschluss der Konten bezeichnet. Die Journalbuchungen, die zum Zweck der Schließung der temporären Konten vorgenommen werden, werden Abschlussbuchungen genannt. Es ist üblich, die Konten nur einmal im Jahr am Ende der Rechnungsperiode abzuschließen.

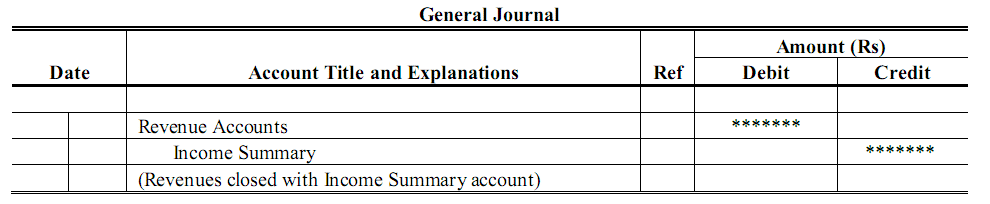

Abschlussbuchungen für Erlöskonten

Erlöskonten haben Guthaben. Das Schließen der Erlöskonten bedeutet daher, dass ihr Guthaben auf das Konto Erlösübersicht übertragen wird. Diese Übertragung wird durch eine Journalbuchung erreicht, die die Erlöskonten mit einem Betrag belastet, der dem Guthaben entspricht, mit einer gegenläufigen Gutschrift auf dem Ertragssammelkonto. Der Soll-Teil dieser Buchung setzt die Salden der Erlöskonten auf Null zurück; der Haben-Teil überträgt die früheren Salden der Erlöskonten auf das Konto „Ertragssummary“:

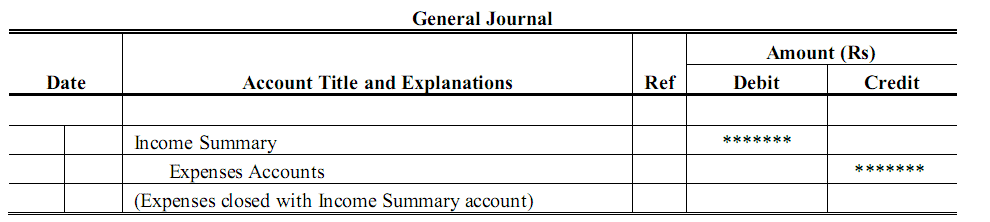

Abschluss für Aufwandskonten

Aufwandskonten haben Sollsalden. Das Schließen eines Aufwandskontos bedeutet die Übertragung seines Sollsaldos auf das Ertragssammelkonto.Die Journalbuchung zum Schließen eines Aufwandskontos besteht daher aus einer Gutschrift auf dem Aufwandskonto in Höhe des Sollsaldos und einer gegenläufigen Belastung des Ertragskontos:

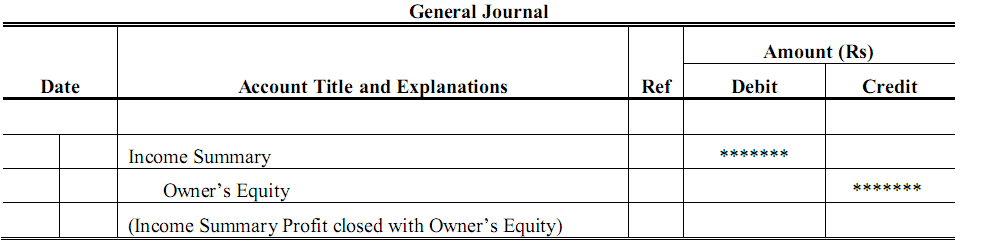

Abschluss des Ertragskontos

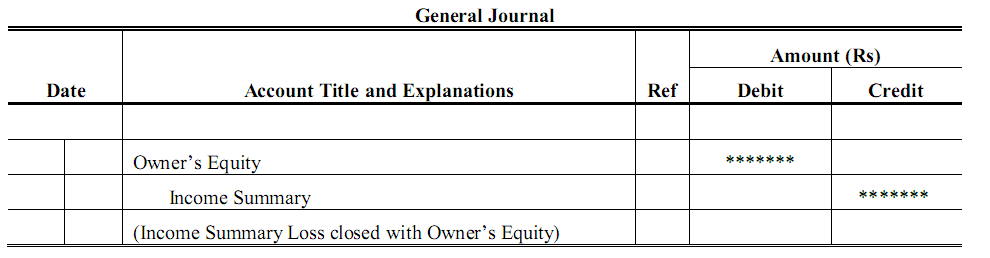

Nach dem Abschluss der Einnahmen und Ausgaben mit dem Ertragskonto, ist der nächste Schritt das Schließen des Summenkontos Erträge, da es auch ein nominales Konto ist und am Ende jeder Kontoperiode geschlossen werden muss. Wenn das Ertragssammelkonto einen Guthaben-Saldo aufweist, bedeutet dies einen Gewinn, und wenn das Ertragssammelkonto einen Soll-Saldo aufweist, bedeutet dies einen Verlust durch den Geschäftsbetrieb. Das Ertragssammelkonto wird mit dem permanenten Konto des Eigenkapitals verrechnet.

Gewinn

Für Verlust

Auflösung des Inhaberentnahmekontos

Entnahmen von Bargeld oder anderen Vermögenswerten durch den Inhaber gelten nicht als Betriebsausgabe und, und sind daher kein Faktor bei der Ermittlung des Einkommens für die abgeschlossene Periode. Da das Konto „Entnahmen“ nicht über das Konto „Ertragsübersicht“, sondern direkt über das Konto „Eigenkapital des Eigentümers“ abgeschlossen wird. Für den Abschluss der Zeichnung ist die Abschlussbuchung wie folgt:

Zusammenfassung der Abschlussbuchungen

Lassen Sie uns nun den Prozess des Abschlusses der Konten zusammenfassen:

- Schließen Sie die verschiedenen Ertragskonten ab, indem Sie ihre Salden auf das Konto „Ertragssumme“ übertragen.

- Schließen Sie die verschiedenen Aufwandskonten ab, indem Sie deren Saldo auf das Konto „Einnahmenübersicht“ übertragen.

- Schließen Sie das Konto „Einnahmenübersicht“ ab, indem Sie dessen Saldo auf das Eigenkapitalkonto des Eigentümers übertragen.

- Schließen Sie das Konto „Zeichnung“ des Eigentümers auf das Eigenkapitalkonto des Eigentümers ab. (Der Saldo des Kontos „Eigenkapital des Eigentümers“ im Hauptbuch entspricht jetzt dem Betrag des Eigenkapitals in der Bilanz).