Closing Entries worden doorgevoerd om tijdelijke rekeningen te sluiten. Inkomsten verhogen het eigen vermogen van de eigenaar en uitgaven en opnamen (opnamen) door de eigenaar verlagen het eigen vermogen van de eigenaar, alle rekeningen met betrekking tot uitgaven, inkomsten en opnamen worden tijdelijke rekeningen genoemd. Activa (echte rekeningen) en passiva en eigen vermogen (persoonlijke rekeningen) zijn permanente rekeningen Aan het einde van de financiële periode worden tijdelijke rekeningen (inkomsten en uitgaven) gesloten door het openen van een nieuwe tijdelijke rekening genaamd Income summary account.

Wanneer inkomsten en uitgaven rekeningen zijn gesloten dan moeten we de laatste nominale rekening, d.w.z. income summary sluiten met owner Equity rekening. tekeningen worden ook gesloten met Owner’s Equity rekening. De saldi van permanente rekeningen blijven ook na de huidige boekhoudperiode bestaan. Het proces waarbij de saldi van de tijdelijke rekeningen worden overgebracht naar de permanente rekening Eigen vermogen wordt het afsluiten van de rekeningen genoemd. De journaalposten die worden geboekt om de tijdelijke rekeningen af te sluiten, worden sluitingsposten genoemd. Het is gebruikelijk om de rekeningen slechts eenmaal per jaar aan het eind van de boekhoudperiode af te sluiten.

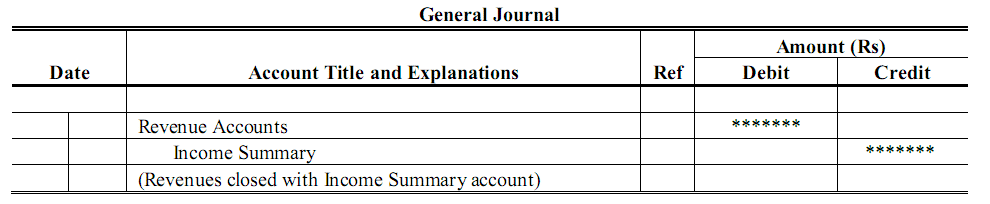

Sluitingsboekingen voor opbrengstenrekeningen

Opbrengstenrekeningen hebben creditsaldo’s. Het afsluiten van de opbrengstenrekeningen betekent dus dat het creditsaldo ervan wordt overgeboekt naar de rekening Samenvatting baten. Deze overdracht wordt bewerkstelligd door een journaalpost die de opbrengstenrekeningen debiteert voor een bedrag gelijk aan het creditsaldo, met een compenserend credit naar de rekening Samenvatting baten. Het debetgedeelte van deze boeking brengt de saldi van de opbrengstrekeningen terug op nul; het creditgedeelte brengt de vroegere saldi van de opbrengstrekeningen over naar de samenvattende rekening inkomsten:

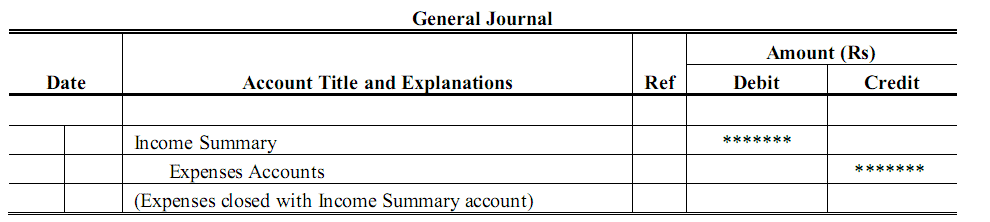

Afsluiten voor onkostenrekeningen

Onkostenrekeningen hebben debetsaldi. Het afsluiten van een onkostenrekening betekent het overboeken van het debetsaldo naar de rekening Overzicht baten.De journaalpost voor het afsluiten van een onkostenrekening bestaat derhalve uit een credit van de onkostenrekening voor een bedrag dat gelijk is aan het debetsaldo, met een compenserend debet van het inkomensoverzicht:

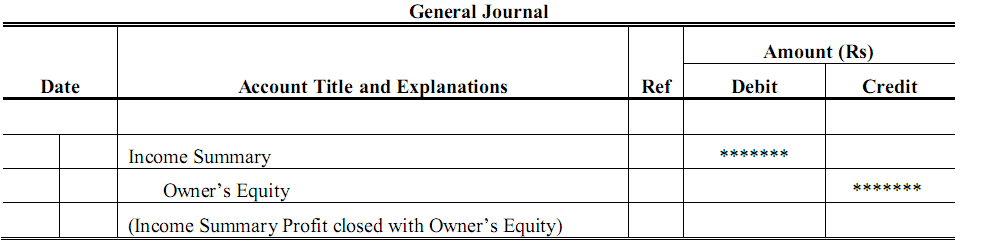

Samenvattende rekening inkomsten afsluiten

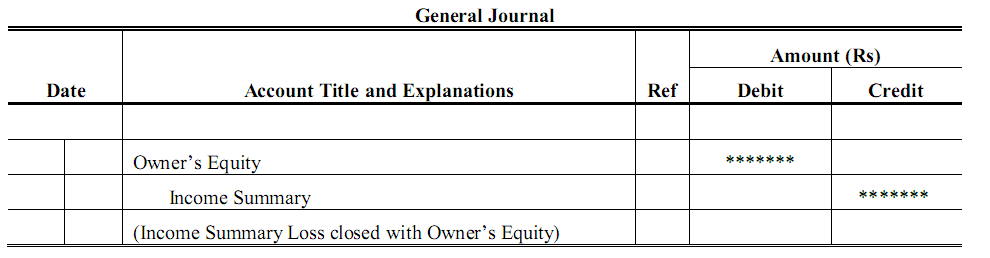

Na het afsluiten van inkomsten en uitgaven met de samenvattende rekening inkomsten, is de volgende stap het afsluiten van de samenvattende rekening inkomsten, omdat het ook een nominale rekening is die aan het eind van elke rekeningperiode moet worden afgesloten. Als de samenvattende rekening voor inkomsten een creditsaldo heeft, betekent dit dat er winst is gemaakt en als de samenvattende rekening voor inkomsten een debetsaldo vertoont, betekent dit dat er verlies is geleden door de bedrijfsvoering. De samenvattende rekening van de inkomsten wordt afgesloten met de permanente rekening van het eigen vermogen van de eigenaar.

Voor winst

Voor verlies

Sluiten van de trekkingsrekening van de eigenaar

Het opnemen van contanten of andere activa door de eigenaar wordt niet beschouwd als een uitgave van het bedrijf en, zijn daarom geen factor in de bepaling van het inkomen voor de afgelopen periode. Aangezien de rekening voor opnames niet wordt afgesloten door de rekening voor het overzicht van inkomsten, maar rechtstreeks op de rekening voor eigen vermogen. Voor het afsluiten van de trekkingsrechten worden de volgende afsluitboekingen gebruikt:

Samenvatting van de afsluitboekingen

Laten we nu het proces van het afsluiten van de rekeningen samenvatten:

- Sluit de verschillende inkomstenrekeningen af door hun saldi over te brengen naar de rekening Inkomensoverzicht.

- Sluit de verschillende uitgavenrekeningen door de saldi ervan over te brengen naar de rekening Eigen vermogen.

- Sluit de rekening Eigen vermogen door het saldo ervan over te brengen naar de rekening Eigen vermogen.

- Sluit de trekkingsrekening van de eigenaar naar de rekening Eigen vermogen. (Het saldo van de rekening Eigen vermogen in het grootboek is nu gelijk aan het bedrag van het eigen vermogen dat op de balans staat).